ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

50年ローンを組むべきか

住宅ローンについて基本となる部分を押さえておきましょう。

金利に関しては「固定金利」と「変動金利」に分けられます。違いは名称どおりで、固定金利は金利が変わらず、変動金利は定期的に金利の見直しが行われます(毎年4月と10月)。一般的に変動金利のほうが固定金利よりも金利が低く設定されるので、住宅ローンを組む7割以上の方が変動金利を選ばれます。

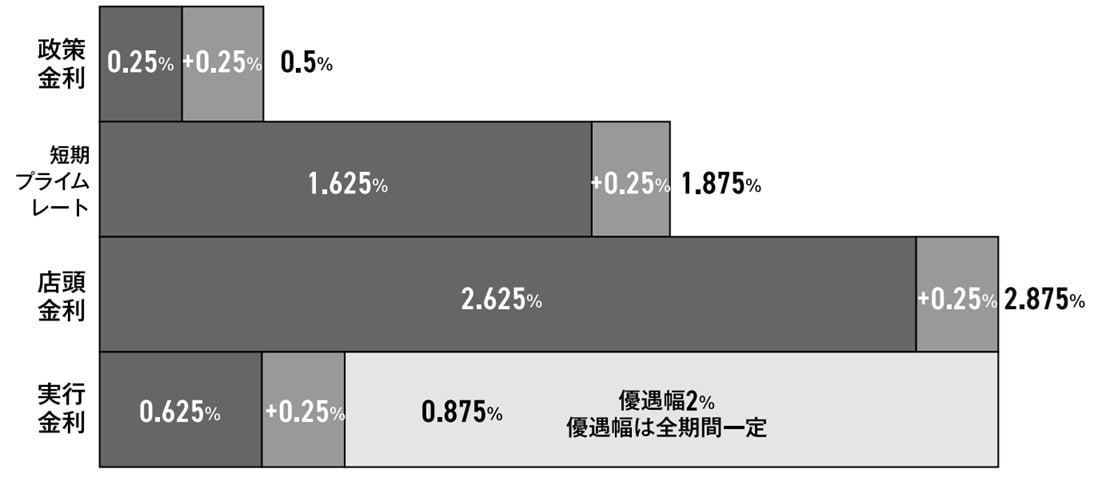

「プライムレート」という言葉を耳にすることもあるかと思います。これは銀行が優良企業に対して融資を行う際の優遇金利のことで、短期プライムレート(1年未満の最優遇金利)と長期プライムレート(1年以上の最優遇金利)に分かれます。

プライムレートは、日本銀行が決める政策金利や景気の動向によって変わっていきます。住宅ローンの変動金利は、短期プライムレートと連動しています。短期プライムレートが上がれば、変動金利の「基準金利」も上がります。基準金利は「店頭表示金利」という言い方がされることもあり“定価”のようなものだと考えると良いでしょう。基準金利は「短期プライムレート+1%」となります。各金融機関は独自に「優遇幅(引き下げ幅)」を設定しています。

変動金利で実際に適用される金利は「基準金利-優遇幅」となります(下記図表)。

日銀による政策金利の引き上げ決定を受けて、2024年10月には三菱UFJ銀行、三井住友銀行、みずほ銀行の3メガバンクが17年ぶりに住宅ローンの変動金利を引き上げました。短期プライムレートの引き上げに連動したもので、基準金利は2.475%から2.625%になりました。

このとき上がったのは0.15%でした。今後も基準金利が上がっていくことは予想されますが、変動金利のローンの総支払額が固定金利を上回るようになることは、いまのところは考えにくい状況です。

2025年2月時点で、たとえば三菱UFJ銀行の変動金利は年0.345〜0.425%(基準金利2.625% -優遇幅[年2.00~年1.75%])、固定金利(全期間固定金利)は31〜35年ローンで年2.17〜2.25%となっています。住宅ローンの返済期間はこれまで最長35年が多かったのですが、最近は50年ローンという商品も出てきました。

ただし、住宅ローンの完済年齢は80歳までとしている金融機関がほとんどなので、50年ローンを組めるのは20代の人だけです(29歳の人で完済が79歳)。また、50年ローンでは返済期間が長くなるため、払うべき利息や総返済額は増えることになります。

また完済年齢にも注意が必要です。25歳で50年ローンを組むと完済年齢は75歳と、65歳で定年退職した場合無収入期間での返済が10年続くことになります。