ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

金利が上がっても、住宅ローンの返済額は変わらない

インフレの度合いや金利について気にする方はもちろんいます。金利が上がれば不動産価格は下落傾向になります。月の住宅ローンに占める元本返済の割合が減るためです。

このことが定説のようにもなっています。いま住宅ローンの金利(変動金利)は0.7%程度です。この説に従うとすれば、変動金利が1.7%になったとすれば、1億円のマンションの価格は2,000万円下がることになります。

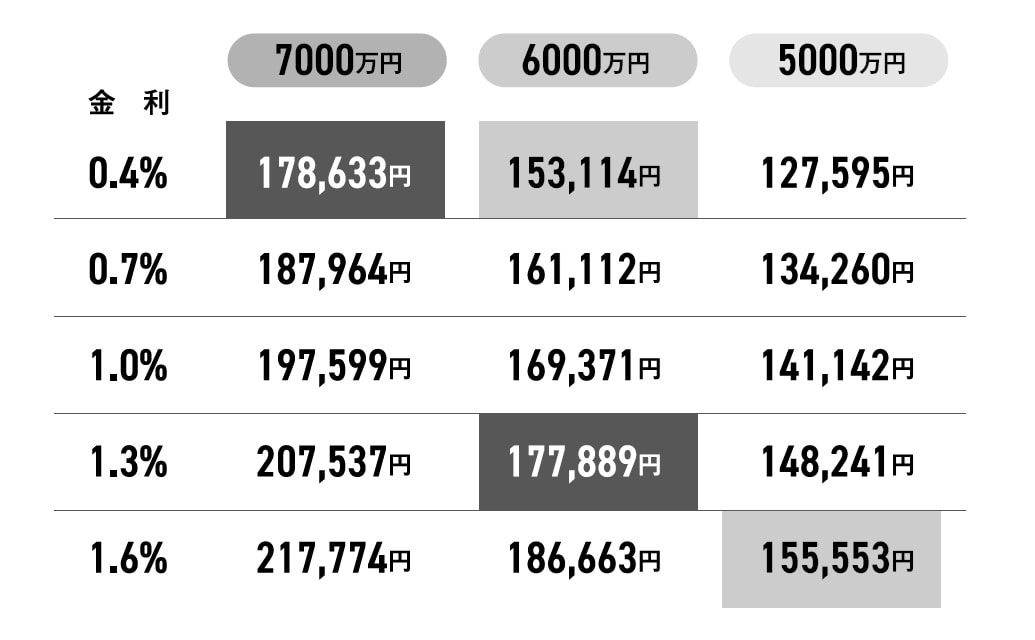

だとすれば、金利が上がって不動産価格が下がってから購入すれば良いのではないか、という方もいらっしゃいますが、その考え方は正しくありません。住宅ローンの金利が1%上がったとしても、金利が増えるので、結局、月々の支払額は変わらなくなります。[図表]を見てみてください。

価格7,000万円で金利0.4%のケースと、価格6,000万円で金利1.3%のケースで支払う返済額が同額に近くなります。価格6,000万円で金利0.4%のケースと、価格5,000万円で金利1.6%のケースもそうです。

要するに金利が上がって不動産価格が下がるのを待つ意味はないということです。むしろ、早めに残債を減らすために勇気をもって購入するのが良いです。価格の下落リスクに備えるのであれば、できるだけ適正金額の物件を購入するように心がけましょう。

マンション価格急落の可能性は「低い」といえる「4つ」の理由

金利が上がることを仮定しても、いまのところマンション価格が急落する可能性は低いといえます。

・2~3年後に供給される新築マンションの価格は決まっていて、倍率も高く、圧倒的な需要がある。そのため周辺の中古マンションの価格も下がりにくい

・東京(とくに都市部)でいえば、転入超過が続いており人口が増加している

・インバウンドの影響もあり、分譲マンション用地がホテル用地と競合して値上がりしている

・資材価格の高騰や職人の人手不足などにより建物コストがかなり高くなっている

などといったことが、その理由に挙げられます。

現在は、新築マンションを建築するには坪あたり最低300万円はかかるようになっているといわれます。そうだとすれば、広告費や利益などを考えれば、坪単価を400万円以下にはしづらいです。

坪単価が400万円なら70平米(約21坪)で8,400万円となります。2024年に首都圏で発売された新築マンションの平均価格は7,820万円でした(不動産経済研究所のまとめより)。この価格で供給できる限界に近いといえるのかもしれません。