ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

弱点の少ない優れた商品

「個人向け国債」という商品が注目されています。弱点の少ない優れた商品です。とくに金利が低い状況で注目されるのが「個人向け国債(変動10年)」です。

「個人向け国債(変動10年)」は次のような特徴がある商品です。

購入時

●1万円以上、1万円単位で購入可能

●毎月発行

●多くの金融機関で購入可能

→「気軽に購入しやすい商品」といえます。

保有時(利払い)

●半年ごとに利率を見直し(最低利率として0.05%を保証)

●半年ごとに利払い

●元本保証

→「安心して保有し続けられる商品」といえます。

売却時(中途換金)

●1年経過後、中途換金可能

●直近2回の利子が差し引かれる

●1万円単位で中途換金可能

→直近2回の利子が差し引かれるペナルティはありますが、「予定外の出来事が発生したときにも対応しやすい商品」といえます。

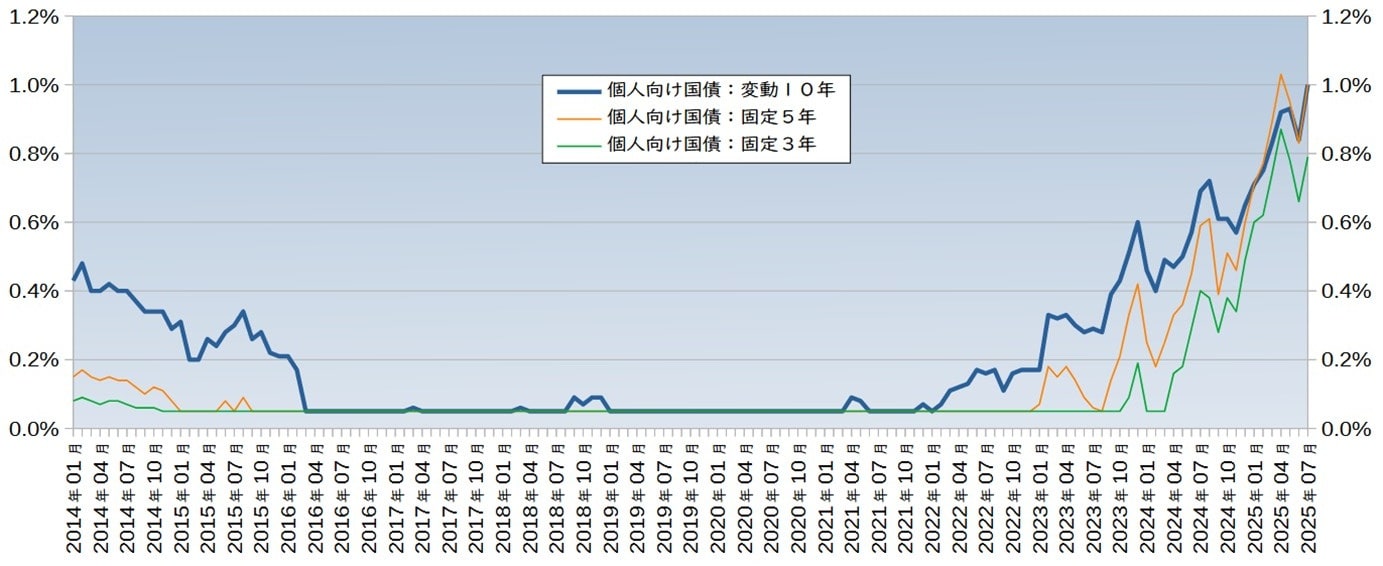

適用利率は上昇傾向、元本保証商品として注目度も上昇中

過去の適用利率の推移を見ると、銀行の定期預金が年率0.002%という超低金利だった時代でも、個人向け国債の適用利率は0.05%であったことがわかります。そして、ここ3年は市場金利に連動して適用利率が上昇していることもわかります。

参考までに、直近の2025年6月募集分(7月発行分)の「個人向け国債(変動10年)」の初回適用利率は1.00%です。0.05%に張り付いていた時代のことを考えると、「ようやくここまで上がってきたか」と感慨深くなります。

「個人向け国債(変動10年)」は、名前からわかるように満期は10年ですが、中途換金に対応しやすい商品です。そして「変動」という名前が付いていることからわかるように、適用利率は変動します。半年ごとに市場金利に連動するように見直されるのです。

そのため、低金利時で今後金利が上昇することが予想される局面ではとくにメリットが大きな商品といえるでしょう。

個人向け国債は、定期預金と違い「部分解約」が可能

たとえば、100万円を年利0.5%の1年定期預金に預け、その後どうしても定期預金から10万円を支出に回さなければならなくなったとします。その際には、10万円だけが必要なのに100万円全額を解約するしかありません。半年間の利息は0.5%よりも低い中途解約利率になってしまいます。これが定期預金の中途解約の仕組みです。

一方で、個人向け国債の中途換金の仕組みは違います。部分解約が可能なのです。100万円で個人向け国債を購入後に、その一部である10万円を換金することができ、残り90万円は個人向け国債のまま保有し続けることができます。1万円単位で中途換金が可能なので、予定外にお金が必要となった時にも対応がしやすい商品だといえます。

ただし、中途換金には少しだけ注意点があります。1年経過後(半年ごとの利払いなので2回の利払い後)でないと中途換金できません。そして、中途換金時には、直近2回の利子が差し引かれるペナルティがあります。

これはなにを意味しているかというと、1年後に中途換金するということは、すでに2回の利払いがされており、中途換金によって直近2回の利子が差し引かれたとしても元本は維持されているということです。このルールによって、元本保証商品であるといえるわけです。

満期まで持ち続けることが基本ですが、いざというときに換金しやすい商品は安心感があるのではないでしょうか。

20年以上の歴史があるのに…認知度が低い個人向け国債

個人向け国債は2003年から発行が始まり、20年以上の歴史があります。証券会社・銀行・郵便局など多くの金融機関で購入できます。

しかし、世間での認知度は決して高いとはいえません。筆者が個人向け国債の説明をすると、多くの人から「それはどこで買えるのですか?」と質問されることからも、認知度が低いことがわかります。売っても儲からないから金融機関は積極的に勧めないのかもしれません。「儲からない商品はCMされない」という、よくある話なのでしょう。

3種類の個人向け国債…「変動10年を維持」が無難な選択

個人向け国債には、「変動10年」「固定3年」「固定5年」の3種類があります。いずれも定期預金よりも少し高い利率となっていることが多いです。

理屈だけいえば、金利上昇が見込まれる局面では変動10年を選択すると有利で、金利下降が見込まれる局面では固定5年を選択すると有利です。金利動向に意識が向くようになると、「よりよいものはどれだろう?」と最良の選択をしたくなりますが、筆者はそれほど頑張らなくてもいいのではないかと考えています。

「個人向け国債(変動10年)を買っておけば、その時々の金利で利息をもらえるのだから、減らしたくないお金はここに置いておけばいいだろう」ぐらいの気持ちで付き合えばよいのではないでしょうか。

「すべてを個人向け国債にすればOK」ではない!

しかしながら「インフレに負けるかもしれない」との懸念はあります。元本保証商品で、インフレに勝つのはむずかしいからです。

「インフレに負けないように資産を増やしたい」という問題については、個人向け国債だけでは解決しません。別にNISAなどの制度を利用してリスク資産を持つことを考える必要があります。リスク資産については、『NISAやiDeCoは「やらなければ損」なのか? FPが語る「資産運用」の本当の話』にも書いていますのでご参照ください。

そして、数年以内に使う予定のあるお金は普通預金や短期の定期預金に入れておくことも必要でしょう。

つまり、運用できる期間がどの程度か、リスクを取っていい資産はどの程度かなどを考えて、普通預金や定期預金、個人向け国債、リスク資産のバランスを考えていくことが大切です。これらをどのような割合にすべきかに悩むことになりますが、一律の答えはありません。一人ひとりが考える必要がある大事なテーマです。

店舗で買う場合には「意志の力」が必要に!?

個人向け国債を買う時にも少しだけ注意が必要です。筆者のお客様から、「個人向け国債を買いに行ったら、『今月分は売り切れました。その代わり、こちらの商品はいかがですか?』と勧められました」という話を聞いたことがあります。「こちらの商品」とは、高コストな投資信託です。

本当に売り切れていたのかどうかわかりませんが、金融機関の担当者は「もっと手数料の高い商品を売りたい」と考えているかもしれません。「個人向け国債を買いに行ったのに、違う商品を買って帰ってきた」とならないように、金融機関の窓口に行く際には、「私はなにを勧められても個人向け国債を買う」と意志を持って来店する必要があるかもしれません。もちろん、ネットで購入するならこのような心配をする必要はありません。

デメリットをあえて挙げるなら…

「個人向け国債にデメリットはないのか?」という声が聞こえてきそうですが、まったくないわけではありません。

●NISAなどの投資優遇制度の対象商品ではない

●利子を受け取るしかないので、複利で運用することができない

●自動で積み立て購入する仕組みがない

あえて挙げるなら、このような少し使いにくい点はありますが、それでも圧倒的にメリットの方が大きいと筆者は思います。

個人向け国債はペイオフの対象外

「個人向け国債」には、もう一つ大きな特徴があります。それは「ペイオフの対象外」であることです。金融機関が破綻しても、個人向け国債は個人の資産として守られるのです。国債なので国が保証してくれるのです。預金の場合、金融機関が破綻すると1行1,000万円までしか保証されません。そのため、1,000万円以上の預金を持ちたい人は、銀行を分けて預金します。個人向け国債の場合は、その心配をする必要がないのです。

このような話をすると、「日本は破綻しないのか?」という心配をする人がいますが、銀行が破綻するよりも国が破綻する確率の方が圧倒的に低いですし、本当に国の破綻が心配なら外国に移住するしかありません。多くの人はそこまで考えていないのではないでしょうか。国の破綻まで心配したらなにもできなくなってしまいますから、いったんその心配は横に置いていいと思います。

少し話が脱線しましたが、ペイオフを気にしなくていいということは、「取引金融機関を減らすことができる」ということです。管理する口座を減らすことができるのです。口座数を減らすことができれば、日常の管理の手間を減らせるのはもちろんですが、相続発生時の手間も減らすことにもつながります。これは大きなメリットといえるのではないでしょうか。

小林 篤典

FP事務所 きずな 所長