ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

利益が出なければ、なにもうれしくない…新NISAという制度

2024年からNISA制度が拡充され(以下、新NISA)、いままで投資をしたことがない人が続々と投資デビューをしています。投資に興味を持つこと自体はいいことですが、一方で、少し気になる部分もあります。世間に満ちる「新NISAは儲かる」「新NISAはやらなきゃ損だ」といった空気に、少々危うさを感じるのです。

新NISA制度の詳細説明はほかの書籍や記事に譲りますが、この制度の特徴をひと言でいうなら「利益非課税」です。ただそれだけの、非常にわかりやすい制度です。少し表現を変えると「利益が出なければ、なんのうれしさもない制度」です。

新NISA制度のなかで購入するものは投資信託などの投資商品ですから、常に「値動き」がついて回ります。つまり損失が出るかもしれず、「新NISAは儲かる」とは断言できません。損失と向き合う覚悟が必要なのです。そのため、単純に「新NISAはやらなきゃ損」と考えるのは危険です。

最も重要なのは「自分は投資を必要としているのか」という点

新NISAをやるかどうかを考える場合、最も重視してほしいのは「自分は投資を必要としているのか」という点です。

以下のような会話は、しばしば筆者も耳にします。

A:「○○さんが新NISAを始めたらしいよ」

B:「そうなんだ!」

A:「儲かっているみたい。新NISAってお得なんだって」

B:「私もやってみようかな…?」

このようなやり取りのなかに、筆者は危うさを感じます。

少し大げさかもしれませんが、「○○さんが競馬で儲かったんだって。私もやってみようかな」と大差ないように思えてしまいます。リスクを理解せずにお金をつぎ込んでいることに変わりないからです。もう少しだけ冷静になって、ほんの少しでいいので勉強してからスタートしてほしいのです。

一方で、こんな人がいたら私は背中を押したいと考えます。

A:「預金じゃインフレに負けてしまうから投資が必要だと思うんだよね」

B:「えー、投資は怖いよね。損したらどうするの?」

A:「長期で取り組めば利益が出る可能性が高いから、じっくり取り組もうと思うんだよね」

B:「そうなんだ。ギャンブルみたいなものかと思っていたよ」

A:「いやいや(笑)。投資は必要だと思うよ。でね、税制優遇のある新NISAを利用しようと思うんだ」

そして、このような考え方もありだと思います。

A:「もう65歳で年金生活だけど、同年代でも投資をしている人が多いようだね」

B:「みんな勧められて始めているみたいね。よくわかってない人が多そうだけどね」

A:「そうそう、自分もよく勧められる。でも、投資のことはよくわからないし、今の貯蓄と年金で大丈夫そうだから、投資はやめておこうと思うんだ」

投資の必要性は年齢で決まるものではありませんが、大切なのは「儲かりそうかどうか」だけで投資を始めるのではなく、どのようなリスクがあるかを理解し、それでも投資は必要だと判断し、その上でメリットのある制度を利用することなのです。

新NISAが金融機関の「販促ツール」に?

新NISAには、さらに注意しなければいけないことがあります。それは「金融機関の販促ツール」になっている可能性です。

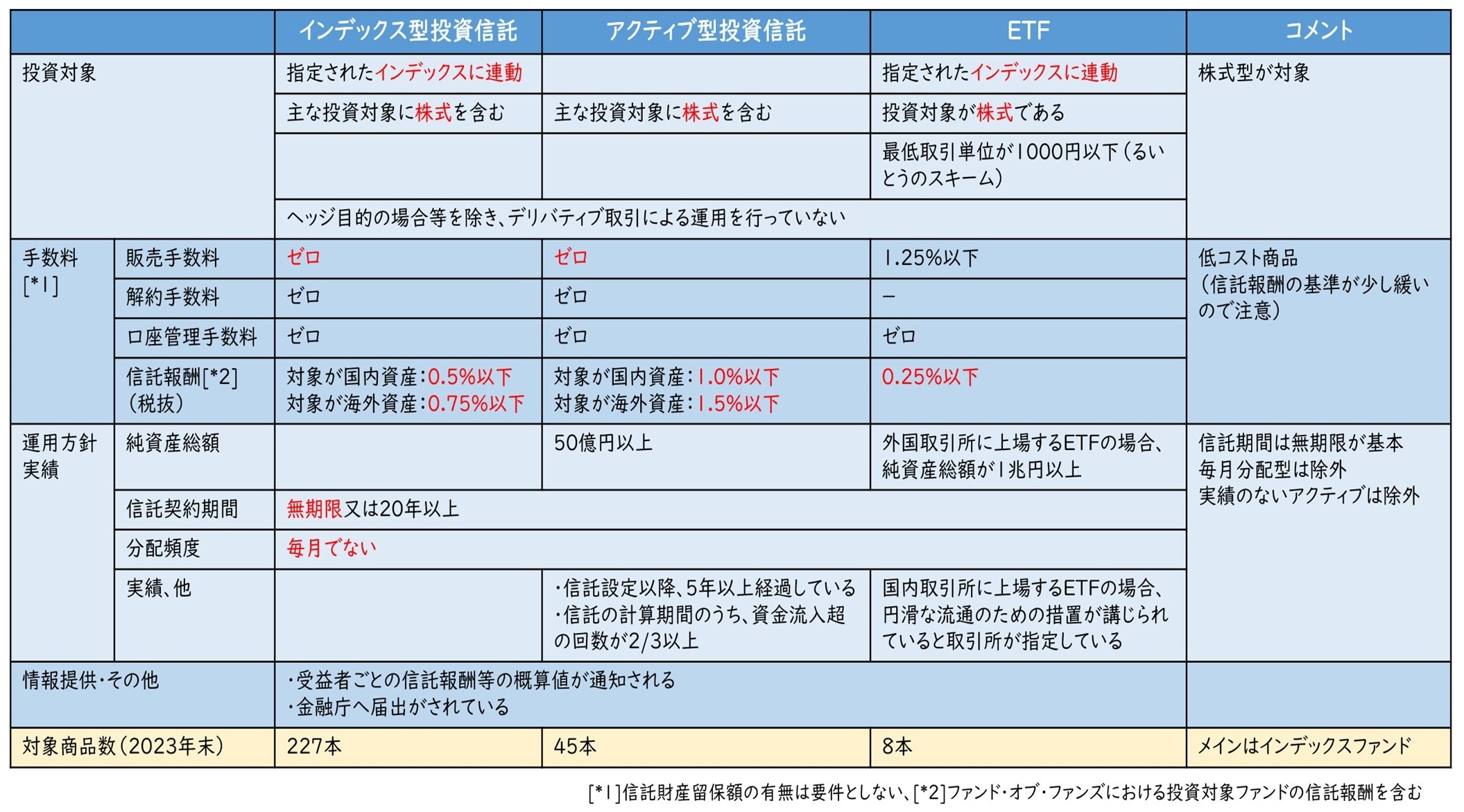

新NISAには「つみたて投資枠」と「成長投資枠」という2つの枠があります。「つみたて投資枠」では、金融庁が定めた細かな基準を満たした商品しか買えません。ざっくりした表現をすると「低コスト商品しか買えない」のです。一方の「成長投資枠」は、一部の例外を除き、多くの商品が買えるようになっています。つまり、高コストな商品も買えてしまいます。

金融機関の立場からすれば「つみたて投資枠では、低コスト商品しか売れないから儲からない」「成長投資枠では、高コスト商品を売れるから儲けられる」ともいえます。新NISAというよい制度を入口に、高コスト商品を買わされないように注意が必要かもしれません。

読者の皆さんは、成長投資枠でしか買えない商品を勧められていないでしょうか?

その投資信託のコストをわかって購入しているでしょうか?

もっというと、成長投資枠だからといって、成長投資枠対象商品から商品を選ばなければならないわけではありません。成長投資枠でも、つみたて投資枠対象商品を購入できます。この点を勘違いしている人も多いので、理解しておきたいところです。

ならば「確定拠出年金(iDeCo)」はどうか?

新NISAと並列して説明されることも多い「個人型確定拠出年金(iDeCo)」も、よい制度です。iDeCo制度のなかで購入できる商品の主なものは、新NISAと同じく投資信託です。iDeCo制度の説明についてもほかの書籍や記事に譲りますが、実際のところ、iDeCoは新NISAよりも制度が複雑で注意すべき点が多いといえます。

iDeCoは「課税の繰り延べ」を特徴とする制度です。繰り延べとは「いまは税金を納めなくてもいいですが、あとで納めてください」ということです。購入時の掛金は税制上の控除になる一方、受け取り時は全額収入扱いになります。

「それでは、なにもうれしくないのでは?」と思われるかもしれませんが、退職金や企業年金が充実していない人の場合、受け取り時も退職所得控除や公的年金等控除という税制上の控除を大きく活用できるので、納税額は少なくて済みます。一方で、退職金や企業年金が充実している人は、制度を正しく理解して受け取り方を慎重に決めないと、多額の納税をすることになりかねません。このような点から、iDeCoは十分な検討が必要な制度なのです。

iDeCoは、退職金や企業年金が充実していない人ほど利用価値が高いので、個人事業主や中小企業に勤めている人ほどメリットを得やすいといえます。加えて、今後の制度変更の可能性が考えられるため注意も必要です。また、なにより「年金制度」ですから、途中で売って現金化することはできません。60歳まで続ける覚悟を持ってスタートする必要があります。「始めてみたけど、やっぱりやめたい」と思っても許してもらえないのです。

このような違いから、まずは新NISAのほうが気軽にスタートしやすいと思います。

金融機関のセミナーの実態

筆者も興味半分で資産運用セミナーに何度か参加したことがあります。オンラインが多いのですが、金融機関の会議室で行うセミナーにも参加したことがあります。

金融機関のセミナーは、ほぼパターンが決まっています。直近の経済状況、投資の必要性、新NISA制度のメリット、投資をする際の注意点など、非常にまっとうな話が続きます。聞いている側も「なるほど、そうだよね」「投資は必要かもしれない」と納得します。

そして後半になると、唐突に具体的な商品の話が出現します。

「このような商品がありまして、特徴は…」

「…このような商品がオススメです!」

つまり、セールス活動です。筆者からすると、なぜ、いきなりそれらの商品が出てきたのか、なぜオススメされるのか、理由がさっぱり理解できないことがほとんどなのですが、セミナー前半で投資の必要性の説明に納得した方のなかには、「お勧め商品」の購入に踏み切る人もいます。

会場参加型のセミナーでは、電話番号や住所などの個人情報を聞かれるケースが多いのですが、セミナーの目的はそこにあるといえます。「投資に興味がある人」のリストが作成され、アンケートに「投資に興味がある」などと書いたら、完全に有望顧客です。すでに興味を持っている人なのですから、「まずは勧められたものを少し買ってみるか…」といった行動へとつながっていきます。

投資をスタートする際に「勧められたから」という理由で商品を選択している人は、たくさんいます。勧められた商品が本当によい商品ならいいのですが…。皆さんはどのように考えるでしょうか?

小林 篤典

FP事務所 きずな 所長