ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

本来は、企業等に貸し付けを行う「未上場のデットファイナンス」

2008年のリーマンショックによる金融規制強化、2023年の米国地銀破綻問題などの事象を受けて、グローバル銀行の融資基準は以前と比較して厳格になりました。具体的には、米国ではドッド・フランク法、欧州ではバーゼルⅢといった金融機関に対する規制強化の措置が取られました。この規制により、金融機関は資本および流動性資産に対して厳しい管理が求められるようになりました。以前よりも保守的な行動を取らざるを得なくなったのです。

結果として、融資を受けにくくなった中小企業や、貿易金融の資金が必要なブローカー等は、新しい資金調達先を探さなくてはならなくなりました。こうした資金調達難を背景に、活路を見出したのがプライベートクレジットのファンドです。ファンドが投資家から資金を集め、この資金を銀行の代わりに中小企業等へ貸し出します。こうして得られた金利収入がファンド収益の源泉となるという仕組みです。

プライベートクレジットファンドは、企業等に貸し付けを行う未上場のデットファイナンスに当たります。ですが近年は、オープンエンドで資金を集めて投資をするファンドも多く存在し、ヘッジファンドとの境界線は徐々になくなりつつあります。

通常の社債であれば市場で売買することが可能なため、現金化しやすいというメリットがあります。一方で、プライベートクレジットファンドは各事業と独自の条件で契約を結んで貸し出しを行っているため、満期まで現金化できないというデメリットがあります。

とはいえ、この低い流動性のリスクを取ることで、通常市場で取引される社債よりも高い利回りを得ることが可能です。加えて、市場価格では評価されないため、毎月安定したプラスのリターンを得ることができます。

かつては、プライベートクレジットファンドはクローズドエンド型で、限定した投資家にしか販売されないのが一般的でした。ところが近年は、オープンエンド型のファンドが増え、投資をしたいときにいつでも申し込み・解約ができるファンドが増えています。

ただし、売却禁止期間や解約申込期間等の条件が付いていることが多いため、いつでも申し込み・解約ができるとはいえ、流動性は低い傾向にあります。しかし、現在は運用会社のリスク管理やキャッシュマネジメントが洗練され、富裕層やファミリーオフィスを持つ層へのリーチに成功しています。機関投資家のみならず、さまざまな層がファンドに投資できるようになり、オープンエンド型の運用が可能です。

一方で、流動性の管理が適切に行われず、「オープンエンド型のファンドだったのに、イベント発生時にクローズドエンド型に移行された」という問題を耳にすることも少なくありません。ですが、このような問題がなぜ起きたのか、どういった要因で流動性管理が難しくなったのか、その原因を理解することで、リスク管理の面からどのファンドが優れているかを検討するよい判断材料となります。

こうした問題については、必ずといっていいほど投資家からの質問として挙がりますし、他の運用会社も研究しています。業界内では人材の流動もあるので、より適切なリスク管理のノウハウが蓄積されています。

一番古典的な戦略は「不動産担保融資ファンド」

プライベートクレジット系のファンドは多くありますが、なかでも一番古典的な戦略は不動産担保融資ファンドです。もともと銀行が主な貸し手でしたが、近年は、ファンドによる不動産デベロッパー等のプロジェクトに対する不動産融資も多く行われています。住宅、集合住宅、商業用不動産への融資等、さまざまな不動産プロジェクトに対する融資をファンドが積極的に行っています。銀行も信頼性の高い大企業等へは引き続き積極的に貸し出しを行っていますが、中小企業への融資は消極的な姿勢を取っています。

個人融資において、起業家・投資家・芸能人等は資産を持っているものの、伝統的な銀行から融資を引くのが難しい場合があります。不動産を購入できないといった特殊なケースも多く、ファンドが銀行の代わりに融資契約を結ぶ事例が多くあります。

ファンドで融資契約の締結を行う場合、通常は銀行の貸出金利よりも2.5~5.0%程度金利を上乗せして、不動産デベロッパー等に貸し出しを行います。金利水準だけを見ると、銀行から借りるよりも割高となります。

一方で、銀行と違って手続きを素早く行うことができるうえ、必要なときに融資契約を結ぶことができるというメリットがあります。また、ファンドは同じような不動産デベロッパーやプロジェクト運営者のオーナー等とのつながりが多数あり、彼らの専門知識に頼れるというメリットがあります。お互いにウィンウィンな関係を築いている状況です。

特にブリッジローン(つなぎ融資)のような、短期間のプロジェクトで必要な短期資金の調達において重宝されています。銀行は手続きに長い時間がかかり、契約内容に柔軟性がない場合、素早く資金調達できないケースが多くあります。そのため、ファンドからの資金調達を選ぶ借り手も少なくありません。何かのきっかけに借り手が何度も繰り返し同じファンドから資金調達をするというサイクルが生まれると、貸し手であるファンドも新しい案件を探す手間が省けます。

不動産融資と聞いたときに混同しやすいのが、REIT(不動産投資信託)です。REITもまた不動産に投資をするのですが、こちらは実際に不動産を購入し、保有・管理を行います。賃貸料収入や売買損益が収益の源泉となります。当然、不動産価格の下落もバリューエーションに反映され、大きく下落する可能性があります。

不動産融資の場合、REITと違って実際に不動産の保有・管理をすることはありません。あくまでもデベロッパー等への融資になります。そのため、不動産価格の上昇・下落の影響を受けにくく、融資契約からの金利収入により、毎月安定的なリターンの獲得が期待できます。2024年7月末時点で、年収益率10~12%程度を出すファンドも多くあり、安定的に二桁台の収益率を得られることから需要は高まっています。

融資をする際には、債務不履行時のリスクを避けなければいけませんので、ファンドも銀行と同様に不動産等の担保を要求します。このときに重要な指標となるのが、LTVと呼ばれるものです。数式は、「借入金÷不動産価格=LTV」で表されます。LTVが低ければ低いほど、担保とする不動産価格に対して借入金額が低くなるので、投資としては安全です。

通常、筆者が見ているファンドは、60%前後と低いLTVのものを対象としています。80%を超えてくるとやや危険水域といわれるなかで、平均してLTVが60%前後というのは非常に低い水準といえます。すなわちLTV数値から、何かブラックスワン的なイベント発生時に対しても、十分なゆとりを持っていることが想定されます。

仮に、市場全体で不動産価格が30%以上下落したとしても、担保となっている不動産を売却することで、元本を毀損することなく資金回収することができます。低いLTVであれば、イベント発生時にも投資家の元本を毀損させることなく運用することが可能なのです。

しかし、ここで問題となるのが流動性リスクです。デフォルト時には元本毀損を防ぐことができるかもしれませんが、不動産売却には時間を要します。たとえ月次で解約できるとうたっていても、デフォルトが何件も発生し、解約が相次ぐ事態が発生すれば資金が確保できず、すぐには解約できない状況に陥ります。多くのファンドはゲート条項を付けており、月次でファンド全体の10%以上の出金をすることはできない等の条件を設けています。

すべての投資において、リスクとリターンは表裏一体の関係です。流動性のリスクを取ることで、通常よりも高いリターンを享受することができます。また、不動産融資のなかにも低い抵当権に投資をするものがあるため、留意が必要です。担保となる不動産には、優先順位を付けているものもあり、優先度の高さに応じて、第一抵当権、第二抵当権、第三抵当権と続きます。

二番抵当やメザニンローンと呼ばれるものは、最優先で債権回収ができないリスクが高くなるため、それに応じて高いリターンを享受することが可能です。ただし、第一抵当権以外のものに投資をしてしまうと、もしデフォルトが発生した場合、資金を回収できないリスクが高まります。こうしたリスクを吟味したうえで、投資することが大切です。

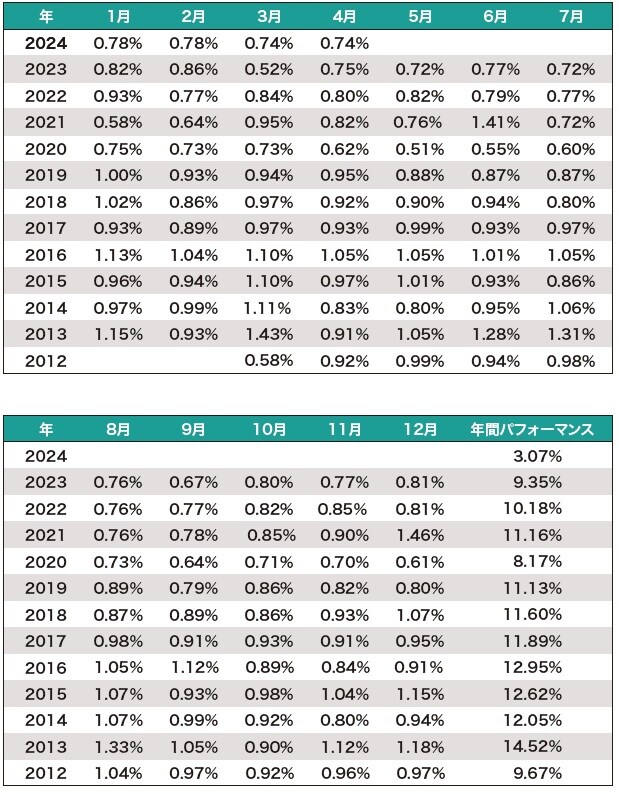

[図表]は、不動産融資ファンドの例です。10年以上の実績があるものの、一度も下落のリターンが月次ベースで出ていません。また、過去にはファンド内でデフォルトに陥った案件もありましたが、不動産を担保としているため、全体としてマイナスを出していません。近年は円建てクラスを出しているファンドもあり、為替リスクを取らずに日本円で投資をしたい層の需要にも応えています。

クレジット系のファンドの場合、何も起こらなければプラスのリターンが続くため、投資家もそのまま投資を続けます。ファンドマネージャーの力量が試されるのは、イベントが発生したときです。何が起こっても流動性を枯渇させることなく、また、投資家の資産を毀損させず運用を続けるリスク管理が求められます。

株のように下落することはない一方で、大幅な上昇を期待することができないため、投資でワクワクすることはできません。ただし、将来のリターンが見通しやすいため、着実に資産を増やすことが目的である場合には、適した資産クラスであるといえます。また、収益率においても二桁台を目指すことができるため、流動性リスクはあるものの、安定的に資産を増やすことが可能です。

長谷川 建一

Wells Global Asset Management Limited, CEO最高経営責任者

国際金融ストラテジスト <在香港>

京都大学法学部卒・神戸大学経営学修士(MBA)