ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

「コ・インベスト投資(共同投資)」の具体的な手法とは

非公開企業の株式や資産に投資し、企業価値を高めて売却益を得るPE(プライベート・エクイティ)ファンドですが、これよりも流動性の高い「コ・インベスト投資(Co-Investment:以下、共同投資)」という手法をご存じでしょうか。

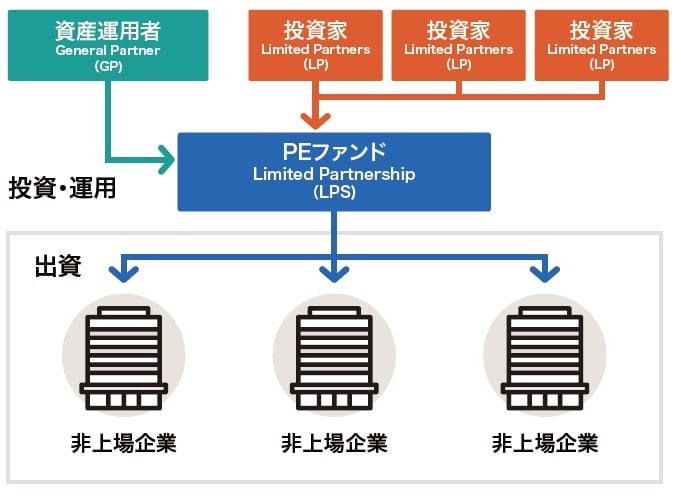

PEファンドでは、ファンドという箱に複数の投資家(LP)が資金を出し合います。この集めた資金で資産運用者(GP)が複数の未上場企業を買収して企業価値を上げ、売却したキャピタルゲインを投資家に分配するという構造でした。

一方、共同投資のスキームでは、PEファンドが購入を検討している、1つの未上場企業に直接投資をすることを指します。この場合、ファンドのように複数の未上場企業に投資をせず1つの未上場企業への投資となるため、分散が効かないというデメリットがあります。一方で、企業に直接投資をするため、通常かかるフィーが安くなるというメリットがあります。

また、PEファンドの場合、あるテーマで投資をするということは決められているものの、実際にファンドが始まった後に投資案件が決定されます。そのため、どの企業に投資をするのかは分からない状態で投資を決定しなければいけません。これをブラインドプール方式と呼びます。

一方、共同投資であれば、個別企業の買収案件に対して直接投資をするので、具体的なイメージを持って投資をすることが可能です。共同投資案件によっては、投資家が運用者と連携をして投資の方針決定等に直接関わることができますが、通常は運用者が中心となり会社運営をすることが一般的です。

こうした共同投資案件を複数集めたファンドもあります。複数に投資をすることで、分散効果を享受することが可能です。また、異なる運用者への共同投資案件に投資をすることで、単一の運用者のリスクも抑制されます。

通常のPEファンドでは、単一の運用会社がファンドを運用することになります。たとえばカーライルのファンドであれば、カーライルという単一のPEファンド運営会社がこのファンドのなかで投資案件を決定します。運用者の見通しや方針は、カーライルの意思決定に委ねられます。

一方で、共同投資のファンドであれば、カーライルが運用する個別案件のみではなく、KKRやブラックストーンといった異なる投資案件にも投資可能です。運営者の偏った見通しやセクターに制限されることなく、さまざまなものに分散して投資できます。

コ・インベスト投資の注意点

共同投資は、ファンドオブファンズのような形式のため、運営コストが高くなることがデメリットです。しかしながら、分散の効いたポートフォリオの構築が可能なため、機関投資家やファミリーオフィスに人気の投資商品です。

最近では、海外の年金基金からの需要等もあってオープンエンド型のPEファンドというものも組成されています。前述のとおり、PEファンドは投資案件に対して都度資金の払い込みをしなければならず、イグジットまでに10年間超を要します。そうしたなかで、この低い流動性というのが最大のデメリットでした。

しかしながら、このような流動性の問題を解決するために月次で資産残高の評価をし、毎月投資申し込みができるような設定をしているファンドも出てきました。こうすることで、投資家は資金要請を待たずにどのタイミングでも投資をすることが可能ですし、また一定の条件下ではあるものの、四半期毎の解約ができます。

これまでは、長い投資期間からPEファンドへの投資をためらっていた投資家も、こうしたオープンエンド型ファンドの台頭により投資の敷居が低くなっています。中国・欧米をはじめ、富裕層の数が年々増えていることを背景に、未上場企業投資はいまや機関投資家に限定された商品でなくなってきています。個人の投資家によるこうしたPEファンドへのアクセスが容易になることで、オープンエンド型ファンドの追い風となっています。

なぜなら、機関投資家からの巨額な資金ではなく、富裕層から小口の投資金額を集めたほうが、流動性の提供が簡単になるからです。1,000億円を素早く動かすことは難しい一方で、1億円の小口の解約であれば対応がしやすくなります。また、同額の解約と申し込みが投資家からあれば、ファンド内で投資案件を売却することなく対応が可能となるからです。

PEファンドの場合、リミテッド・パートナーシップ、LPSとも呼ばれますが、投資事業有限責任組合の形を取ることが多くなっています。資産運用者(GP)は、PEファンドの運営会社であり、ファンドに対しての無限責任を負います。したがって、法的訴訟等の問題が起きた場合には、無限の返済責任を負うこととなります。GPは、ファンド組成から投資の実行・回収・分配といった業務をすべて行わなければいけません。

一方、投資家であるLPは、出資した金額の範囲内のみの有限責任を負うことになります。このようなファンド組成をすることで、投資家は、あくまでも出資した投資金額までの責任しか負うことなく投資をすることが可能となります。そして、この投資家の資金を集めるためにPEファンドという箱を利用し、この箱から未上場企業の株式を買収します。

この投資事業有限責任組合という形が、一般的なPEファンドにおけるファンドの構造となっています[図表]。ケイマン籍や英領ヴァージン諸島(BVI)等、税制的にも優位な地域でのファンド設立が増加しています。

PEファンド運営は、「経営の総合格闘技」と呼ばれることもあります。そのプロセスのなかで金融知識のみならず、経営・財務戦略、新規事業開発等のさまざまな知見を活かすことが求められるからです。業界トップクラスとしてはコールバーグ・クラビス・ロバーツ(KKR)、カーライルグループ、ベインキャピタル、ブラックストーン等が挙げられます。こうしたPEファームには、日本国内でも投資銀行や戦略コンサルティングファーム出身のなかでも特に優秀な人材が集まってきます。高い報酬を払ってでも優秀な人材を集めて運営しているのがPEファンドなのです。

投資を成功させることで投資家も高いリターンが期待できますが、PEファンドの運営会社もまた、非常に大きな報酬を得ることができます。通常は管理報酬として、資産残高に対して1~2%の管理費用(マネジメント・フィー)を徴収します。また、投資が成功した際には、20%の成功報酬(キャリード・インタレスト)を受け取ります。

成功報酬については一般的に、ハードルレート(7~10%程度)が設けられています。これは設定したハードルレート以上のリターンを出すまでは、成功報酬を受け取らないというものです。たとえば、ハードルレートを7%とし、ファンドのリターンが5%しか出ていなかったとします。この場合には、投資のリターンは出ているもののハードルレートである7%の水準を超えていないので、成功報酬は発生しません。

このハードルレートがあることで、一定の水準のリターンを出さないと成功報酬も発生しないため、ファンド運営会社は企業価値を最大化するために最善を尽くすのです。管理費用も1~2%程度と聞くと多くは感じませんが、資産残高で1,000億円規模のファンドを運用すると、毎年10~20億円の管理費用が何もしなくとも入ってきます。さらにリターンを15%程度出した場合には、成功報酬は20%ですので3%(=15%×20%)の成功報酬、すなわち30億円の報酬をファンドは受け取ることができるのです。

長谷川 建一

Wells Global Asset Management Limited, CEO最高経営責任者

国際金融ストラテジスト <在香港>

京都大学法学部卒・神戸大学経営学修士(MBA)