ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

プライベートエクイティファンド

VCファンドと似た未上場株投資に、プライベートエクイティファンド(以下、PEファンド)があります。広義のPEファンドにおいては、VCファンドを含む場合もありますが、PEファンドと聞いた場合、バイアウトファンドをイメージするのが一般的です。

バイアウトファンドというのは、経営基盤のある企業の価値を高めて売却する手法です。VCファンドとPEファンドのどちらも未上場企業への投資を意味しますが、企業ステージに違いがあります。

PEファンドの場合は、すでに確立されたサービスやプロダクトがあるので、企業財務の数値を把握しやすいというメリットがあります。また、VCファンドと比較すると、債務不履行に陥ってしまう企業の割合は相対的に低いという特徴があります。したがって、堅実に投資企業の価値を上げて、いかに出口戦略で高いバリュエーション(評価)を得られるかが重要なのです。

PEファンドは、個々の買収案件が非常に高額です。資金力のある機関投資家、大学基金、ファミリーオフィスに人気の金融商品です。

巨額の資金を運用するというのは、状況によっては投資効率が下がってしまいます。たとえば、100億円の運用をするとなった場合、株式・債券といった投資では、銘柄によっては流動性がなく取引をするのに時間がかかるでしょう。さらに、慎重に取引をしないと、市場価格より不利な値段で買わないといけない状況に陥ってしまうことは往々にしてあります。また、ヘッジファンドにおいても運用資金の上限を付けているところがありますので注意しましょう。100億円の資金を持っていても、すぐには投資できないということが起こります。

この際、PEファンドであれば、「100億円を投資したい」というニーズにも応えられるファンドは多くあります。また、投資企業にはすでに確立された商品・サービスがあるため、「VCファンドのような高いリスクを取らずに、リターンを獲得したい」という要望を叶えることができます。

PEファンドにおいては、IRR(内部収益率)で見た場合、20%程度を目標にすることが一般的です。最低投資金額は1億円程度のものから、15億円程度のものまで幅広くあります。最低投資金額で見たときに約10億円以上のファンドであれば、運用会社の質も高く、運営基盤もしっかりしているといえるでしょう。

PEファンドのデメリット

機関投資家のなかで人気の金融商品ですが、一方で投資期間が長いことから敬遠する投資家も少なくありません。前述のとおり10年間、もしくは延長されると追加で2年といったケースも多く、資金を長い間ロックされてしまうことに抵抗を覚える投資家も多くいます。

また、PEファンドはVCファンドと同様にキャピタルコール方式です。資金を振り込まなければならないため、キャッシュ管理が難しくなります。PEファンドへの投資を決めた後もすぐには投資ができず、投資案件が決まるたびにPEファンドから払い込み要請がきます。投資家はすべての財産を投資に回すことができず、短期の債券や流動性の高い資産に投資をしていなければいけません。このように、いつ資金投下できるか分からない不確実な状況が続くことも、一定数の投資家たちがPEファンドを避ける要因の一つとなっています。

また、PEファンド投資の場合には、IRR(内部収益率)という指標にも注意をしなければいけません。パフォーマンス評価の指標として、グロスとネットという考え方があります。ファンドを運営する場合には管理費用・成功報酬、ファンドの維持コスト等の費用が引かれます。

グロスリターンというのは、この費用を引かずに、ファンドが生み出した純粋なリターンを指します。一方で、ネットリターンはすべての費用を引いた後で投資家が手にする本来のリターンです。PEファンドによっては、グロスIRRで見せている場合も多く、この場合には実際に投資家が受け取るリターンよりも過剰にリターンが出て見える場合があります。

グロスIRRで見ていると、過去の実績では22%のリターンとなっているものの、投資家が受け取ったのは、実際には18%だったというような事態が発生するのです。したがって、グロスリターンではなく、ネットリターンを確認することで、本来あるべき収益率を把握することができます。

他に留意すべき点としては、投資初期のIRRを見ると30~40%程度と非常に高く出て見えていることがあります。これは、キャピタルコールが完全に行われておらず、投資した案件が早期の段階で実現益や企業価値が高まると、想定よりも高いIRRに見えることがあるためです。

また、未実現の損益に関してはある程度、裁量を持って企業価値が高く見えるようにバリューエーション評価を行うファンド運営会社もあります。したがって、過去のファンドの実績IRRを確認することが重要です。比較的新しいファンドに投資する際には細心の注意を払わなければいけません。

プライベートエクイティ戦略

繰り返しになりますが、PEファンドにおける最大のデメリットは投資期間の長さです。そこで最近では、投資期間の短いプライベートエクイティ戦略がいくつか出てきました。

一つは、セカンダリー投資です。セカンダリー投資とは、PEファンドの既存の投資家から別の投資家への株式持分の売却を指します。満期を迎える前に売却することで、売り手は現金化することができます。一方で、買い手は投資期間の途中から参加することで、投資期間を短縮することができます。買い手は投資先の財務状況、トラックレコード、バリューエーションを評価することも可能なため、より実態を把握したうえで投資できます。また、評価されている資産価値よりも割安な値段で購入できるという点も、セカンダリー投資のメリットです。

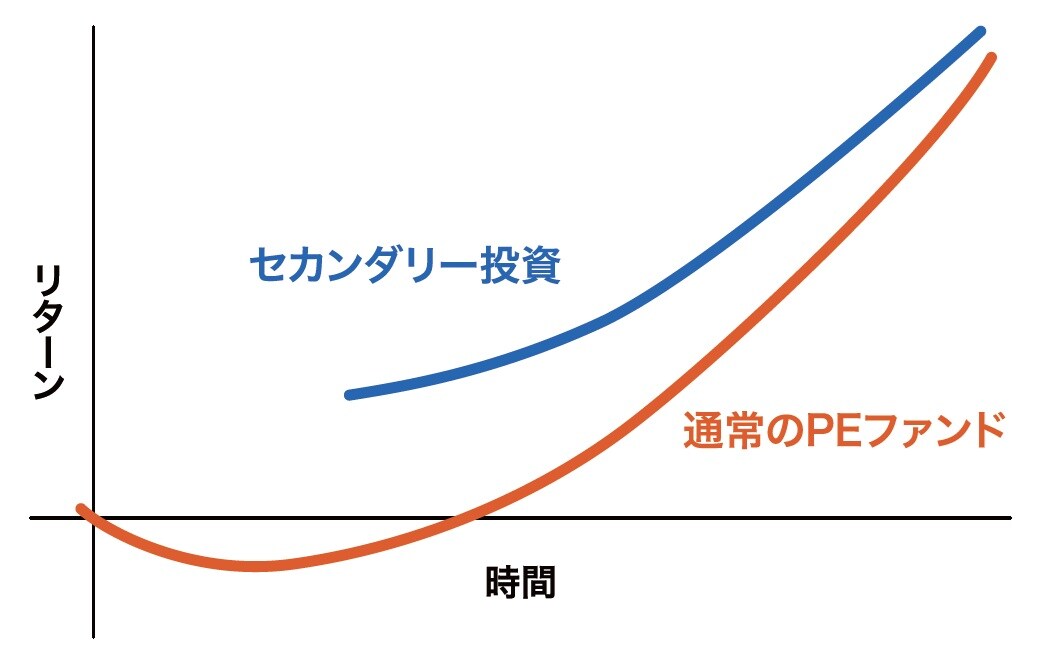

さらに、Jカーブの影響を軽減できる可能性があります。通常、初期にマイナスのリターンを示し、その後数年間で投資案件の企業価値が高まるとともにプラスのリターンを示すようになります。そのため、このリターンの形状を時系列でグラフに示すとJカーブに見えることから、このように呼ばれています。PEファンドの場合は、一度に資金を投入するのではなく、投資対象を選定し、実際に投資するまでに何年間もかかることがあります。その間、初期費用や管理手数料といったコストは発生するにもかかわらず投資の評価価格は上昇しないため、初期段階にマイナスリターンとなることが少なくありません。ただし、その後投資を開始して企業価値が上昇してくるにつれて、リターンも上昇します。事業の成長が加速するにつれて、リターンはプラスに浮上してくるのです。

セカンダリー投資の場合、企業価値が高まる前の段階で投資することができるので、最初の投資が始まらずに費用がかかる期間をスキップすることができます[図表]。

一方でデメリットもあります。未上場企業への投資という点では変わらないので、資産価値が楽観的に評価されており、実勢価値より離れ、割高になっているという可能性がありますので注意が必要です。

長谷川 建一

Wells Global Asset Management Limited, CEO最高経営責任者

国際金融ストラテジスト <在香港>

京都大学法学部卒・神戸大学経営学修士(MBA)