ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

「ライフセトルメント」戦略

米国や英国では「ライフセトルメント」と呼ばれるニッチ戦略が拡大しています。現在は、特に米国の市場の発達が著しいため、この戦略を採用するファンドは主に米国市場に投資をするところがほとんどです。

ライフセトルメントとは、生命保険契約(死亡保障)の取引を指します。万が一に備えて生命保険契約に加入している人は多いと思いますが、この生命保険契約を米国では第三者団体に売却することが可能です。なぜ、個人が保険契約を第三者に売却するメリットがあるのかというと、個人は生命保険会社に解約申し込みをして解約返戻金を受け取るよりも、高い価格で売却する機会があるからです。こうして、自分が契約した生命保険契約を活かして生前にその経済的な恩恵を享受することができるのです。

たとえば、79歳の生命保険加入者の例を見てみましょう。死亡保険金が80万米ドル、解約返戻金が1万8,000ドルだとします。この際、この生命保険契約者は第三者団体に7万5,000ドルで売ることができ、解約返戻金より約4倍もの高い価格で売却できます。一方で、なぜこの第三者団体は生命保険契約の買い取りを行っているのでしょうか。

生命保険契約を買い取ることで毎月もしくは毎年の保険料が発生しますが、生命保険契約者が死亡したときに死亡保険金を受け取ることができます。買い取り時に、今後支払う生命保険料を加味しても死亡保険金を受け取る経済的効果のほうが大きければ、双方は金銭的なメリットを享受できます。そして、ファンドもこの第三者団体と同様に生命保険契約を購入することが可能です。

この場合の生命保険契約者は70代後半や80代といった高齢者が中心です。ファンドもリターンを上げなければいけないので、予想余命は0~80ヵ月の生命保険契約を中心に購入します。生命保険契約者の予想余命が長くなるほど、健康状態の改善等があって余命が予想よりも伸びるといった状況も考えられるためです。

生命保険者の予想余命は統計的に計算された値ですので、外れ値のような予想外のことは起こり得ます。しかしながら、ファンドではたとえば700以上の生命保険契約を保有することで、統計的に計算された期待リターンに収斂していきます。

その他のリスクとしては、米国の生命保険会社のデフォルトリスクが挙げられます。しかしながら、デフォルトが起きた場合、各州は保証ファンドを保有しており、損失補填(ほてん)をしてくれます。実際には、この保証ファンドも何十年と使われていませんし、仮にデフォルトが起きた際には、他の財務状況が健全な生命保険会社による買収が起きることが想定されます。

その他にも、治療薬の進化により予想余命が全体として伸びる等のリスクが考えられます。歴史をさかのぼると、1911年にジョン・C・バーチャードという男性が医療措置を必要としていたものの、主治医のグリグスビー医師に支払う資金がありませんでした。そこでバーチャード氏は、彼が保有していた生命保険を100ドルで医師に売却する代わりに、バーチャード氏の死亡保険金を医師が受け取る権利として譲るという取引をしました。この1年後に、バーチャード氏は死亡するのですが、彼の遺産執行人であるR・L・ラッセル氏と生命保険の所有権に関して争うことになります。結局、最高裁は合法的に生命保険を譲渡できるという判決を下したのがライフセトルメントの始まりとされています。

その後、何十年間もライフセトルメントの市場は発達しませんでしたが、1980年代に入るとエイズの流行があり、多くの末期患者の契約者は治療と延命のための資金を必要としました。このため、生命保険を売却して資金を調達するケースが増え、ライフセトルメントの市場が形成されていきました。その後、医療の発展等によりエイズ危機が収まると、65歳以上の生命保険契約を対象とするライフセトルメントの市場が成長しました。現在では、ウォーレン・バフェット氏が率いるバークシャー・ハサウェイや、PEファンドの米アポロといった巨額の資金を持つ機関投資家もライフセトルメントの市場に参加しています。日本では、マネックスライフセトルメント株式会社が事業を開始しており、がん患者を対象に生命保険契約の買取を行っています。

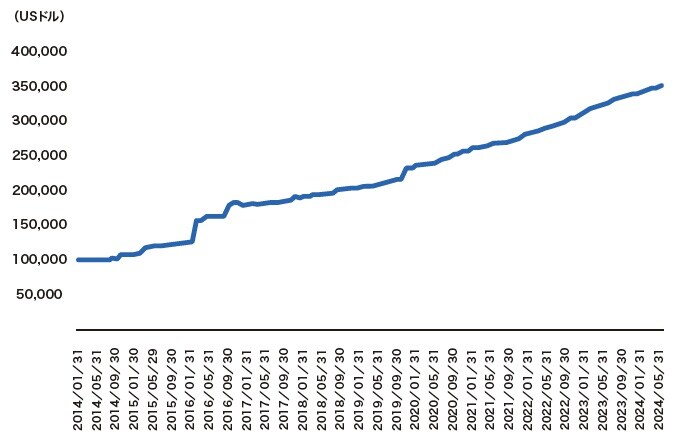

ライフセトルメント戦略は株式や債券といった伝統的資産とはまったく連動しないので、ポートフォリオの分散を図るためにも有効な資産クラスの一つです。あるファンド(ライフセトルメントA)では、安定して収益を獲得できており、設定来で12.8%程度の費用控除後収益率を獲得しているという例もあります[図表1]。

ただし、過去にはプレミアムファイナンスを使ってレバレッジを行ったことが問題となり、多額の損失を出した事例もあります。プレミアムファイナンスとは、保険契約者が保険契約を担保として、さらなる資金を銀行から借り入れることです。つまり、レバレッジを大きくかけることができる一方で、金利上昇時には返済する金利が高くなり、損失を被ることも想定されます。現在の金利環境では、プレミアムファイナンスを活用することは機能しませんが、リスク管理としてレバレッジを使わないような運用会社を選択することが望ましいです。

その他には、大口の機関投資家からの償還を受けたことでオープンエンド型からクローズドエンド型に強制移行したファンドの事例もあります。ファンドを選ぶ際には、キャッシュ管理がどのように行われているかを知ることが重要です。ここ数年で、新しくプレミアムファイナンスファンドを組成している運用会社もあります。一方で、ライフセトルメント・ファンドのなかでも長年の経験があり、リスク管理や生命保険契約のバリュエーションの体制を整えているファンドがあります。そうしたファンドを選択することで、下方リスクを抑制しながらも安定したリターンを獲得できます。

訴訟ファンド

その他、近年注目を集めているのが訴訟ファンドです。訴訟ファンドでは、高額な訴訟にかかる費用や仲裁案件を進める費用として、ファンドが資金を提供します。訴訟をする当事者は、訴訟費用を賄うために資金をファンドから調達します。ファンド側としては、訴訟で勝訴した場合に合意された分け前を受け取ることができます。

ファンド側は、元本毀損のリスクを回避するため、高額な案件等の場合には保険をかけます。この保険は、投資が一定期間内に期待された成果を達成できなかった場合に、ファンドの資本の回復を保証するものです。その他、資金提供先が持つ株式や資産を担保とすることで、訴訟が不成立となった場合にも下方リスクを抑制するよう運用されます。

ファンドの収益の源泉は訴訟の成功確率と結びついているので、勝訴の確率が高い訴訟案件に資金を提供しなければなりません。

訴訟ファンドのざっくりとした年率利回りは、成功確率×成功報酬÷訴訟期間で表すことができます。成功報酬は資金提供額の4倍程度のアップサイドを狙います。通常の訴訟案件では、1~2年程度続くことを想定するケースが多いですが、この期間を短縮できれば、短期で高いリターンを狙うことが可能となります。

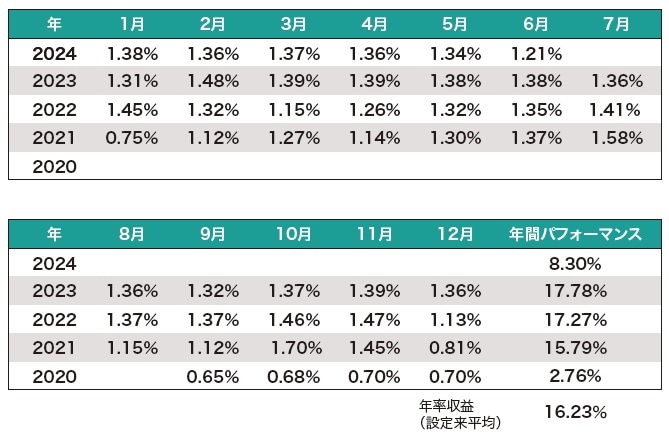

たとえば、訴訟ファンドAの月次収益率は[図表2]のとおりです。年率収益16.23%と高い収益率を出しています。ただし、訴訟ファンドは他の戦略と比較しても歴史が浅く、オープンエンド型ファンドにおいては訴訟の期間を正確に予想するのは困難です。流動性管理の潜在的な問題がある点に注意が必要です。

HFT戦略

昨今は、テクノロジーの進化によりクオンツ運用の精度が高まっています。前述したとおり、クオンツ運用の代表格であるルネッサンス・テクノロジーズ社は費用控除後で39%程度の年率リターンを叩き出しています。近年では、HFT(High Frequency Trading)ファンドも台頭しています。HFTとは、高頻度取引のことを指します。その名のとおり高頻度で取引を行うことで、市場の小さなズレから収益率を積み上げ、年率で高い収益率を狙う戦略です。通常、100分の1秒という細かい単位で取引を執行します。

HFT戦略は、その高い収益率から外部の投資家を取ることはなく、自己資本で資金を増やすことが多くあります。一方で、一部では外部の投資家を取るファンドも存在し、HFT業者にもさまざまな市場参加者がいます。

たとえば、流動性提供を行うマーケットメイカーです。彼らは自己でポジションを持つのではなく、あくまで取引所に流動性を提供することで、手数料を受け取ります。こうした業者は、出来高の多い銘柄に対して、ビッドアスクスプレッドを抜くことで、常に市場の流動性を提供することを目的としています。

その他に、裁定取引を行うこともあります。異なる取引所間の価格には、通常だとズレは生じませんが、一時的な不一致が起こることがあります。為替や債券市場は、相対取引と呼ばれる市場であり株の取引所とは異なります。取引所によっては、ドル円の価格が違うといった現象が起こり得ます。

この際に、超高速取引の助けを借りて、HFTのスピードにより市場が調整されて機会が失われる前に、裁定取引を行います。そうすることで、よりリスクを取らずに利ザヤを抜くことができます。優れたアルゴリズムや処理速度が速いコンピューターを備えたトレーダーは、データ処理速度が遅い参加者と取引を行うことで利益を得ることができます。

こうした古典的な裁定取引の他に、統計的裁定取引と呼ばれるものがあります。これは2つ以上の資産について、その値動きが典型的な価格関係から乖離(かいり)する瞬間をコンピューターが瞬時に見極めます。その瞬間にトレードを執行し、価格が過去の標準値に戻ったときに利益を得る、平均回帰的な戦略です。必ずしもリスクフリーではないものの、継続的なデータ分析と数学モデルの調整を行い、数秒単位の小さなゆがみを捉えることで、勝率の高い戦略を生み出すことができます。

あるファンドの平均保有期間は、1~6秒程度までとし、それ以降はすべて強制的にポジションを閉じます。こうして、市場の小さなゆがみから小さな利益を積み上げることで、年間20%以上の年率リターンを狙います。

このファンドでは、実際に20%程度を超える年率収益率を積み上げています。リスク考慮後におけるリターンの効率度を測るシャープレシオは4程度で、非常に効率のいい運用ができています。通常は1あれば優秀なファンドと呼ばれるなか、4という数字は圧倒的に高い値です。

また、月次の最大下落率も0.98%程度と下方リスクを低く抑えることに成功しています。HFT戦略の場合には、勝率の高い戦略であれば短い時間軸でトレードの試行回数を増やすことができるので、大きな下落率を経験せずにコツコツと利益を積み上げることができる戦略となっています。

長谷川 建一

Wells Global Asset Management Limited, CEO最高経営責任者

国際金融ストラテジスト <在香港>

京都大学法学部卒・神戸大学経営学修士(MBA)