ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

動産担保融資ファンド

不動産担保融資ファンド(『【富裕層へのリーチに成功】ヘッジファンドとの境界線が消えつつある「プライベートクレジットファンド」の実情』参照)と似たものとして、「動産担保融資ファンド」があります。

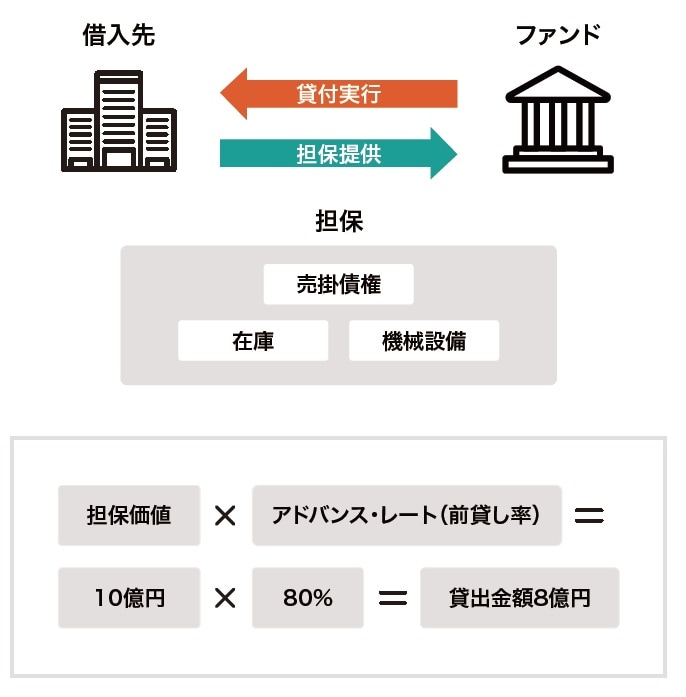

不動産を持ってはいないものの、売掛債権、在庫、機械設備といった動産を保有している企業が、これらを担保に融資を受けることができます。無担保よりもよい条件で融資を引ける可能性が高くなります。この動産担保価値に対して、前貸し率を乗じたものを貸出金額として企業に貸し出しを行うことで、デフォルト時のリスクを抑制できます。

具体的な例では、動産の担保価値が10億円だったときに、前貸し率が80%であれば、貸出金額は8億円となります[図表1]。

不動産を担保として保有していなくとも、流動性の高い事業資産を担保として活用できるため、企業は柔軟な資金調達が可能です。ファンドは、事業資産価値を算出するチームを抱えており、何千件以上もの案件に対応しているためノウハウが蓄積されています。通常の銀行と比較しても、素早い資金提供が可能です。

しかしながら、不動産融資と同様に銀行よりも高い金利水準で貸し出すため、借り手の企業にとってはコストがかかります。ファンドは投資家に対して、収益を返すというのが目的の一つです。加えて、中小企業への資金提供を行って事業成長を促し、将来的には銀行から融資を受けられるよう成長を助けるという、重要な役割があります。

金融規制が強化されたことで銀行の融資基準は以前と比較しても高くなっており、資金繰りに困る中小企業が増加しました。銀行に代わって柔軟にファンドが融資をすることで、中小企業の下支えをしています。当然、大企業への融資よりも中小企業への融資はリスクが高くなります。資金回収ができるよう、ファンドは専門的なチームを配置し、リスク管理を徹底します。

たとえば、米国を拠点としている動産担保融資を専門としたファンドの一つに、日本でいうアイフルやアコム等の貸金業者に資金の貸し付けを行うところがあります。貸金業者も消費者金融などで個人への貸し出しを行うために、銀行等の金融機関から借り入れを行っています。大手であれば銀行からの借り入れもしやすいわけですが、中小の貸金業者の場合、銀行から借りるのが難しいケースも数多くあります。そうした際に、ファンドが資金の提供者になるのです。

消費者金融と聞くと抵抗感がある人もいるかもしれませんが、通常、上限金利は法律により定められています。ただし、貸金業として登録していない消費者金融の場合、法律により定められた上限金利よりも高い金利で貸し出しを行う違法業者と混同されることがあります。

個人の場合、どうしてもすぐに現金が必要といった場合も多く、消費者金融はこうしたニーズを満たしています。金利は高いですが、審査も早く、即日で現金を借りられる場合もあります。アメリカ国内では、緊急の手術費で現金がすぐに必要になるといったケースも多くあり、消費者金融は重要な役割を果たしています。こうしたなか、消費者金融の売掛債権を担保に資金提供をすることで収益を獲得しているファンドがあります。

このような運用会社では、自社で開発したAIシステムを導入しており、毎日10万件以上の融資審査を行っています。システムを通じて瞬時に犯罪履歴、銀行での取引行動、クレジットスコア、その他の情報を基にスコアリングをして審査します。AIシステムを通じて、どのような場合にデフォルトの確率が高いのかといったデータを蓄積していきます。

こうしたデータを活用することで審査の質を上げ、個人の貸倒れリスクを抑制しています。常にシステムが学習し続けるので、審査の精度は年々上がります。その結果、リスクを抑制しつつも、消費者金融への資金貸付により、年率12%を超える安定的なリターンを毎年提供しています。

ファクタリング・ファンド

動産担保融資のほか、ファクタリング・ファンドといったものがあります。ファクタリング(事業者が保有している売掛債権等を買い取り、手数料や債権回収等で利益を得ること)による収益を投資家が受け取ることができます。動産担保融資と非常に似ていますが、資金の流れが異なります。詳しく解説します。

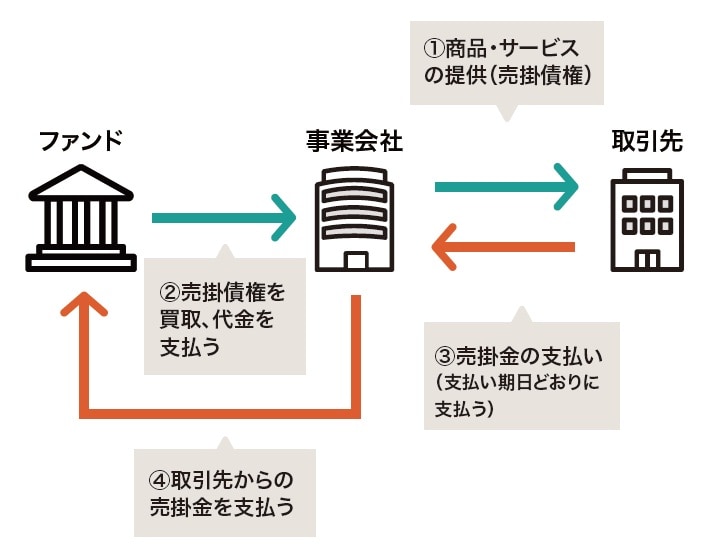

①事業会社は、商品やサービスを顧客に対して提供する際に売掛債権が発生する。売掛債権とは、端的にいえば今後の代金の支払いを受け取れる権利のこと

②ファンドがこの売掛債権を買い取ることで、事業会社は、支払いの期日まで取引先から待つことなく資金を回収することができる。ただし、ここでファンドが回収リスクに応じて、手数料を徴収する

③取引先は事業会社に対して売掛金を支払う

④事業会社がファンドに支払うことで、ファンドは資金を回収できる。遅延や延滞なく売掛金の支払いが完了すると、買い取り時に手数料を取っているため、高いリターンを享受できる。一方で、事業会社は売掛金の支払いを期日まで待たずに、ファンドに売却することで素早く資金調達できる

またファクタリングは、借り入れではないため、負債が増えない点も事業会社にとってのメリットです。一方、ファンドにとっては取引先の貸倒れリスクを抱えるため、しっかり回収するために事業会社に対して遡及可能とする条件や追加の保証人を求めるケースもあります。

動産担保の場合、あくまで融資であるため、事業会社にとっては負債です。返済しなければいけません。一方でファクタリングの場合、ファンドは売掛債権を買い取るため、事業会社にとっては負債とならずに資金調達することが可能となります[図表2]。

「トレードファイナンス」戦略

その他のニッチな戦略として、「トレードファイナンス」戦略が挙げられます。トレードファイナンスとは、貿易を円滑にする金融取引を指します。貿易は国をまたいで取引をするため、輸出会社は貿易に関する特有のリスクを取らざるを得ません。国が違えば、法律、商習慣、規制等も異なりますので、注意が必要です。

さらに、輸出時における盗難や破損リスク等に対しても保険をかけなければいけません。ですが、取引先の貸倒れリスクもあるため、取引は煩雑になる傾向にあります。事業会社によっては、商品を輸送する前に先に振り込みをしてほしい、商品が届いてから後払いしたい等の要望があります。そのため、金融機関が資金を融資したり、貿易に係る金融業務をサポートしたりします。

トレードファイナンスはもともと、銀行が主な貸し手でした。前述のバーゼルⅢ等の金融規制強化を受けて、貿易金融部署の閉鎖を余儀なくされた金融機関もあり、貸し出しのアクティビティが減少しました。その結果、銀行等で経験のある専門家がファンド事業に参入したことで、ファンドが銀行の代わりに貸し出しを行うようになったのです。

貿易金融の場合には、取引期間が短い(90日以内)ものが多く、流動性の確保をしやすい戦略でもあります。不動産融資の場合には、2~3年の解約禁止期間が付いていることが多くあります。一方で、トレードファイナンスは短期のファイナンスソリューションのため、投資後3~4ヵ月程度で解約することができるファンドも存在します。

また、大口の資金に関しては、SMAと呼ばれる顧客専用の口座を用意することで他の投資家との資金のコミングル(混同)を防ぎます。こうすることで、大口の解約があった際にも他の投資家の流動性を枯渇させることなく、キャッシュ管理が可能となります。

トレードファイナンス戦略ではリスク管理が重要です。仮に融資を行った後に、貿易会社がデフォルトになってしまった場合でも、投資家の資金を毀損させることなく運用しなければなりません。

もし輸入会社がデフォルトになった場合、ファンドは貿易をする商品の保有権利を得ています。新しい買い手となる輸入会社を見つけて、商品をその会社に売却することで、素早く資金を回収することが可能です。したがって、取引される商品は担保のような役割を果たします。そのため、どの貿易取引に対して融資をするのかも重要な点となります。

たとえば、もうすでに完成されているようなシューズブランドのプロダクトや、腐敗しやすい農作物等の貿易取引を扱う場合、買い手が見つかりにくい状況に陥ります。そうなるとデフォルト時のリスクが上昇してしまうため、注意が必要です。

一方で、工業用の鉄、銅、鉛、もしくは農作物でも小麦、麦といった商品であれば、買い手が多くいる状況です。ある一定の期間であれば保存可能ですので、デフォルト時のリスクも低くなります。また、保険もかけているので、最悪のケースでも保険金がカバーする体制を整えています。

ただし、ファンドのなかにはコロナのパンデミック時に流動性が提供できず解約できないファンドも複数ありました。トレードファイナンスのなかにも種類が複数あり、売掛債権を担保とした融資で問題が起きたファンドもあります。万が一の事態が起きても保険でヘッジされることが売りでしたが、実際にコロナのイベントが発生したときには問題が発生しました。保険金の回収は訴訟等を通じて2~3年かかるため、解約に対応する流動性を確保することができないといった状況に陥ったのです。

取引される商品を担保とするような貨物ファイナンスであれば、商品を売却することで遅延することなく流動性が提供できます。上場していない、プライベートの資産クラスに投資をする場合には、戦略一つを取ってもそれぞれ特徴が異なります。前述したとおり、問題がないときには無風で高いリターンを取れる商品もありますが、予想外のリスクというのは投資をする限り付いて回ります。リターンだけではなく、不測の事態におけるリスク管理がしっかりされているかというリサーチも重要になってきます。

長谷川 建一

Wells Global Asset Management Limited, CEO最高経営責任者

国際金融ストラテジスト <在香港>

京都大学法学部卒・神戸大学経営学修士(MBA)