ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

オルタナティブ投資の現在地

昨今は、テクノロジーの進化に伴い、企業の株価や業績、金利やGDP成長率、雇用情勢等、マーケットに関連するさまざまなデータを基に、統計学等で分析を行って運用する手法が台頭しています。これがクオンツ(Quantitative=数量的)運用です。

もちろん、これまでも数学モデルを使った運用は存在していました。ルネサンス・テクノロジー社のジム・シモンズ氏は、クオンツ運用を象徴する代表的なファンドマネージャーです。

同社の主力ファンドであるメダリオン・ファンドは、毎年約40%のリターンを出しています。1988年から2018年の費用控除後の収益率を見ると、マイナスとなったのは1989年の1回のみです。管理費用は5%、成功報酬は44%と、非常に高いフィー(手数料、報酬)体系を取っており、敷居は高いものの収益率(費用控除後)は平均年率39.2%を叩き出しています。

もともと数学者だったジム・シモンズ氏は、40代で投資の世界に転向し、大成功を収めました。同社はウォール街の、いわゆる金融業界の出身ではない――科学者や数学者を起用して、定量的なデータを基に投資をするクオンツ運用を専門にしています。メダリオン・ファンドは、すでに外部投資家からの資金を受け付けていないため、現在は直接依頼することはできません。

しかし、現在においてもクオンツ運用の成功者と聞いて真っ先に思いつくのは、ジム・シモンズ氏でしょう。

クオンツ運用における最大のデメリットは、数学的かつ複雑な戦略を取るため、投資家が理解しにくい点にあります。また、クオンツ運用者は自身の戦略がコピーされることを恐れる傾向にあり、情報開示されない場合が多く、ブラックボックス的な運用になりやすい点についても留意しなければなりません。

かつてうまく機能していた戦略が、時代の流れとともに、これまでのような成果を得にくくなった例は少なくありません。

たとえば、個人投資家には知り得ない有用な情報を数多く持っていることが、ファンドマネージャーの強みでした。ところが、昨今はブルームバーグやロイター等の情報端末から平等に情報が得られるようになり、もはや「情報を多く持っていることで優位にトレードができる」という市場環境ではなくなりました。

また、金融コンプライアンスの強化を背景に、いわゆるインサイダー取引のような、公では取れない情報をこっそり聞き出すというような行為については厳しく規制されています。平等性という観点において、市場は成熟したといえます。

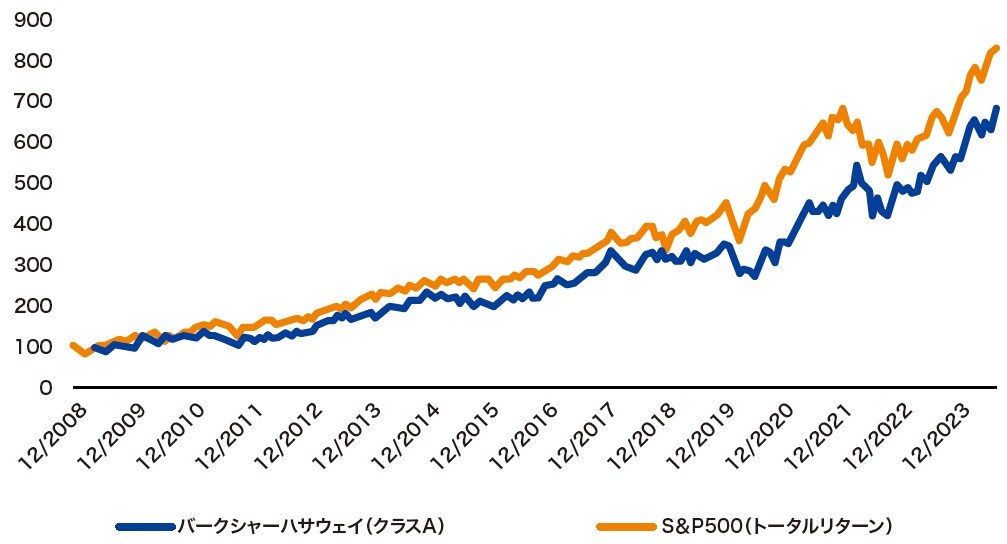

実際に、投資の神様といわれるウォーレン・バフェット氏ですら、過去20年間という単位で見てみると、市場を大きくアウトパフォーム(ある一定期間における運用成果が、指標としている銘柄等の基準を上回っている状態のこと)することが難しくなっています。2008年以前に限ると、バフェット氏は市場をアウトパフォームしているように見えますが、直近ではS&P500の米株指数(配当込みトータルリターン)と比較してリターンを大きく上回っているとはいえません。

1989年末から2023年末までに限って見てみると、同氏の投資会社バークシャー・ハサウェイ(クラスA)の年率リターンは12.93%です。同年におけるS&P500の年率リターンである10.2%を超えており、米株指数を上回る収益率を記録しています。特筆すべきは、2008年のリーマンショック以前のパフォーマンスが堅調に推移している点で、バフェット氏の優れた銘柄選択が効いているといえます。

しかし、近年はS&P500の米株指数に対して、優位性を発揮するのが難しくなってきているようです。

2008年末から2023年末までに限って見てみると、バークシャー・ハサウェイ(クラスA)の年率リターンは12.19%です。同年におけるS&P500の年率リターンである13.97%を超えておらず、米株指数を下回る収益率を記録しています。バフェット氏が採用する戦略は、割安に見える株式を長期で持つバリュー投資戦略のため、どんなに銘柄選択がうまくいったとしても、市場全体が下落する局面では、追随して下落していくことを防ぐことはできません[図表]。

中長期的に見て割安と判断する企業株を購入し、収益を狙うのは基本の投資法ですが、市場全体が下落した際に、収益を上げることが厳しくなるという弱点があります。そのため、買うタイミングや売るタイミングが重要です。

また、同社が米株指数を上回ることが難しくなったもう一つの理由として、運用資金の増額が挙げられます。なぜならファンド運用は、運用額の大きさがリターンに影響するからです。たとえば、運用資金1億円では何の問題もなくても、運用資金100億円ともなると、自身のオーダーによって市場が崩れてしまったり、流動性がまるでなくなってしまったりと、リターンに影響を及ぼす問題が生じます。取引における制限が増えるため、運用額に上限を設けるファンドマネージャーも少なくありません。

今なお機能しているヘッジファンド戦略も存在しますが「昨日まで有効だった手法が、今日、金融政策が変わった瞬間にまったく通用しなくなる」というのは市場の常です。時代の流れとともにトレードのスタイルも変えていかなければなりません。

継続的にリターンを出し続ける戦略とは

時代に合わせて投資法を変えていくことは重要ですが、ヘッジファンド戦略のなかには、30年間以上にわたり、どのような局面でもリターンを継続的に出し続けているものが数多くあります。たとえば、マルチストラテジーやファンドオブファンズといった手法です。この2つはさまざまなヘッジファンド戦略を組み合わせたものです。

「マルチストラテジー」は、ファンドマネージャーが率いる運用チームを数十~数百持ち、各チームがそれぞれさまざまな手法を用いて投資を行います。そのため、グローバル・マクロ戦略のように、たった一人のファンドマネージャーの見通しにベットするリスクを避けることができます。

各ファンドマネージャーはこれまでに登場した戦略――株式ロング・ショート、クオンツ運用、レラティブ・バリュー、グローバル・マクロ等…それぞれの専門性を持っており、非常に分散の効いたポートフォリオを構築することが可能です。複数のチームが同時に運用するため、どれかの戦略が機能しにくくなるといった局面が訪れても、他の戦略で補完することができます。総合的にリターンがプラスになりやすいという戦略といえます。

このマルチストラテジーを採用している代表的なファンドがミレニアムファンドです。ミレニアムファンドは、1990年から運用を開始して以来、2008年に3.5%のマイナスを記録した年を除き、年率リターンはすべてプラスで着地しています。平均して12%を超える年率リターンを維持していることに加えて、変動率が5%以下に抑えられていることからも、その分散性の高さがわかります。

実際、人気を集めているミレニアムファンドですが、現在できる機会は限られています。投資を実現するには、ファンドオブファンズの利用や業者のコネクションがなければ難しい状況にあります。また、人気を博す一方で問題点も指摘されています。

たびたび疑問視されているのが、敏腕ファンドマネージャーに対し、ファンド側が給与やボーナスの支払いとは別に、運営に係るコンプライアンスの費用やリサーチの費用等を負担していることです。これが、マルチストラテジーが採用しているコストパススルー費用というシステムです。これにより、たとえば収益率が思わしくないときにもファンドのコストが大きくかかるため、投資家の収益が減ってしまう要因になり得ます。

しかしながら、トップのファンドマネージャーに対して資産家が意欲的にフィーを支払うことで、高い収益率の実現を目指すことができるというのもまた事実です。

次に紹介する「ファンドオブファンズ」戦略もまた複数の戦略に投資します。異なるのは、自社でファンドマネージャーを抱えるのではなく、外部の複数ヘッジファンドに投資している点です。一つの戦略に依存せず、複数戦略に投資をすることで相互補完を狙うという仕組みは、「マルチストラテジー」と同じです。現在、この戦略を実践してきた多くのファンドが生き残っています。

両者ともに運営費用がかさむのがデメリットです。とはいえ、分散の効いたポートフォリオを一つのファンドで組むことができるというメリットを取る機関投資家や富裕層は多く、人気の戦略です。

長谷川 建一

Wells Global Asset Management Limited, CEO最高経営責任者

国際金融ストラテジスト <在香港>

京都大学法学部卒・神戸大学経営学修士(MBA)