ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

市場が上がっても下がっても利益を追求する「ヘッジファンド」

2022年におけるFRBの継続的な利上げシーンでは、グローバルに債券価格が下がり続けました。一部の投資家は早期のFRBによる利上げの停止・インフレ鈍化を予測する一方、市場はそれに反して予想を上回る動きとなりました。債券は安定資産といわれますが、2022年は世界債券指数が約16.2%下落し、過去に類をみない動きをしました。

昨今は一日中スクリーンに張り付いて市場の動向を見ているプロの投資家でも方向性を読むことは難しく、ときに大きな損失を抱えることがあります。個人の投資家は特に損失を抱えることへの心理的な負担は大きく、日常生活に支障をきたす事態を招く恐れもあります。

こうした背景もあり、オルタナティブ投資への関心が高まっています。海外の投資家も少額の金額からアクセスできるのも魅力です。ですが、関心が高まっているのはオルタナティブ投資に絞った方法ではありません。伝統的資産である株式や債券だけではなく、より多様な資産クラスへの投資を通じてリスク分散を図り、高いリターンを目指す戦略が注目されているのです。なかでも、ヘッジファンド投資は伝統的資産に投資はするものの、パフォーマンスの相関が低い傾向にあります。

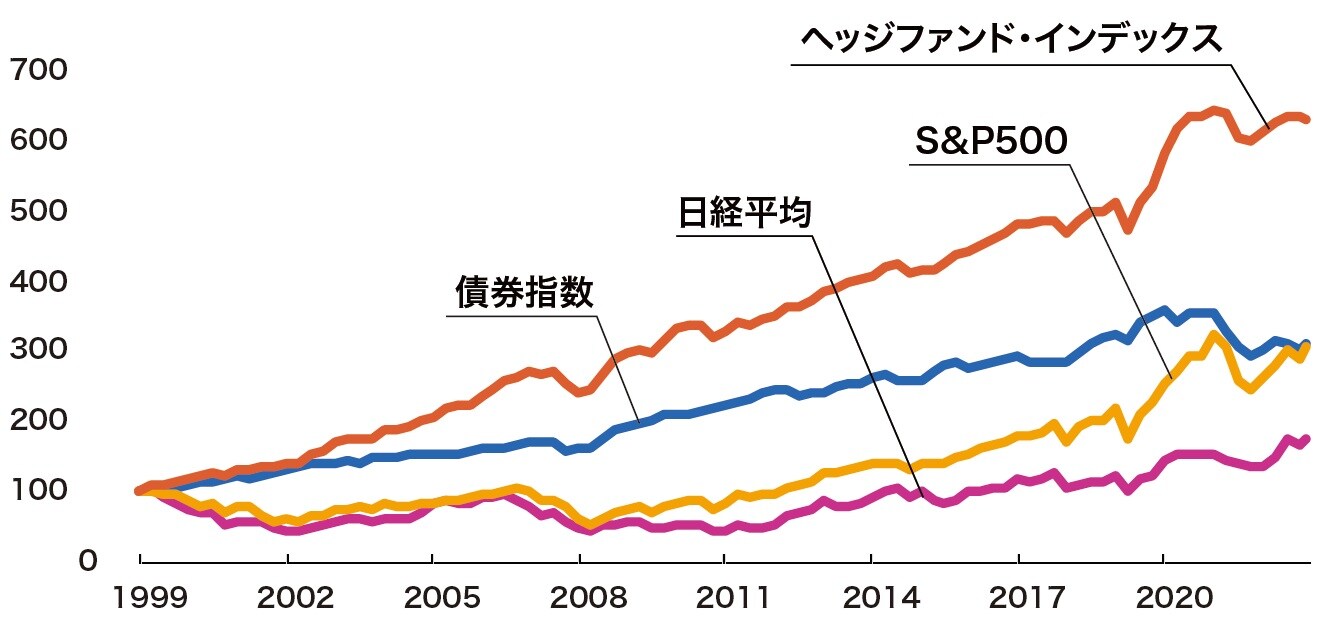

[図表1]は過去25年間における投資収益のパフォーマンスを表した図です。オレンジ色で示したヘッジファンド・インデックスは複数のヘッジファンドから提供されたデータを集約した数値です。

ご覧のとおり、伝統的な投資手法である株式や債券とは距離を置き、他指数を大きくアウトパフォーム(日経平均株価等のベンチマークに対して、ある指数もしくは銘柄における一定期間の収益率が上回っている、または上回りそうなこと)しています。ヘッジファンドは市場が上がっても下がっても利益を追求するものであり、これを「絶対収益追求型」といいます。

「投資家の期待に応えられなければ資金流出」という過酷な実情

ヘッジファンドは個性的で高度な投資戦略を用い、運用ファンドマネージャーの高いスキルと経験に基づいて運用戦略が構築されます。ファンドと聞くと「ハゲタカ」「モノ言う株主」「金儲け」というネガティブなイメージを持つ人もいるかもしれません。

しかしアメリカに目を向けてみれば、「投資の神様」で有名なウォーレン・バフェット氏が運用するバークシャー・ハサウェイや、世界最大のヘッジファンドであるブリッジウォーターのレイ・ダリオ氏といった著名な投資家は数多く存在します。とはいえ一般的に情報は公開されておらず、謎に包まれているのもまた事実です。

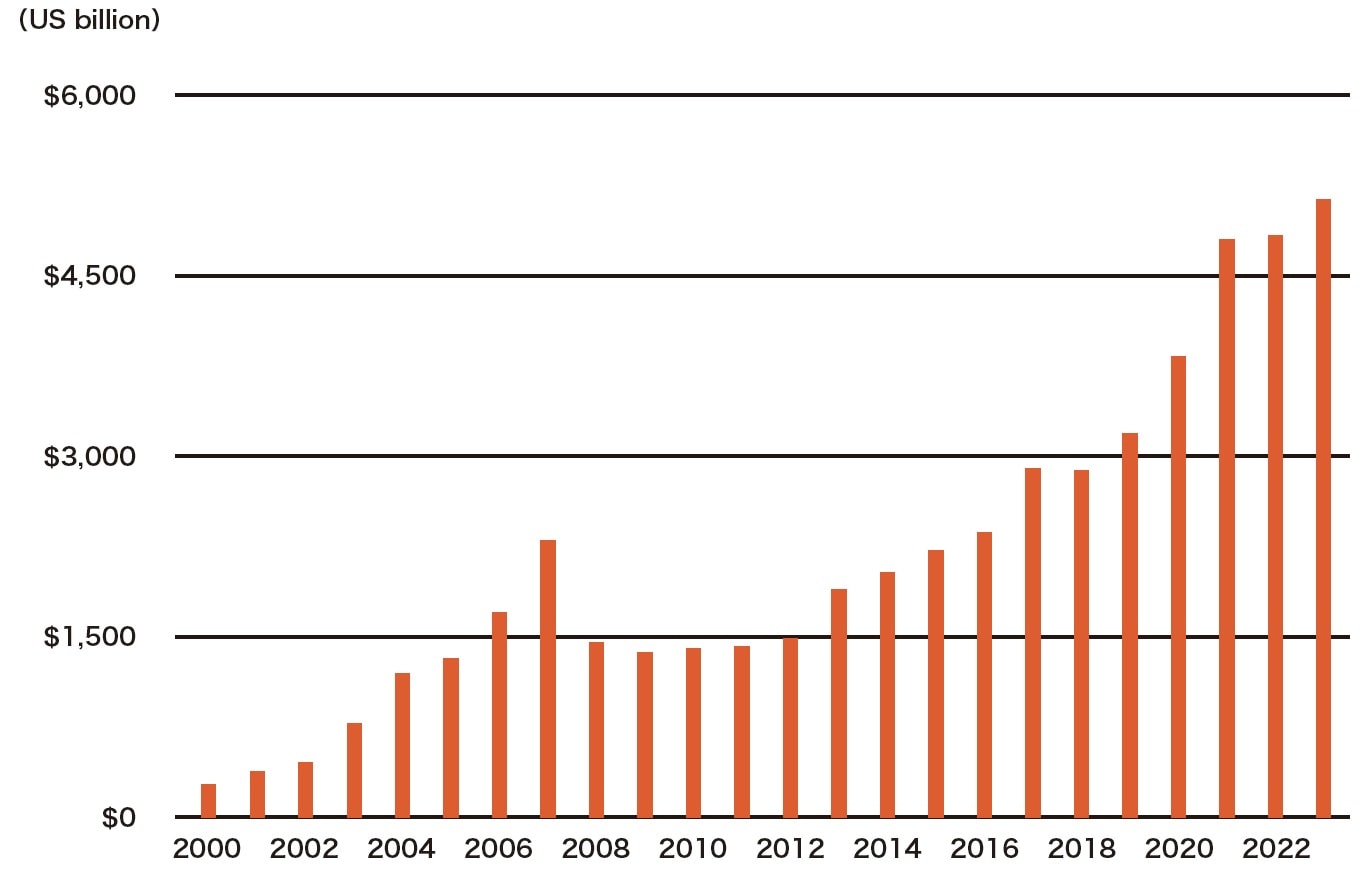

BarclayHedgeのデータによると、ヘッジファンドが運用する残高は年々増加しており、2023年においては約5兆ドル(約700兆円)と過去最高を記録したといわれています[図表2]。

投資主体は年金基金やファミリーオフィス(富裕層ファミリーの資産を管理・運用する組織)、ウェルスマネージャー(個人に向けて財務に関する助言やサービスを提供する認定された専門家)、財団など多種多様であり、年々増加傾向にあります。特に、世界的な金融危機、地政学リスク、自然災害による同時株安に対するヘッジとして効果が高いといえます。

「ヘッジファンドは巨額の資金を投資することで市場に混乱を招き、高い報酬を得る」といったネガティブなイメージを持つ人もいるかもしれません。たとえば、あるヘッジファンドは個別の銘柄を大量に売ることで暴落を招くといった戦略を取ることがあります。また、空売りをするヘッジファンドもあります。

「空売りは手元に持っていない株式を借り入れて売り、近い将来に株価が下落したところで、買い戻して借りた株を返す」といった仕組みです。個人投資家のパニック売り(株価が急落した際にパニック状態となり、慌てて売ること)に乗じて利益を取るといった側面があり、悪質なイメージを抱く人もいるかもしれません。

彼らは成果として高い報酬を手に入れることができますが、世界的に手数料が引き下げられているなか、ヘッジファンドはまさに弱肉強食の世界です。新たなファンドが続々と生まれる一方、閉鎖に追い込まれるものも少なくありません。

また、過去のリターンが高くても競合が上手(うわて)だったり、市場環境が変化したりすれば通用しなくなります。最もよく知られているファンドの1つであるペリー・キャピタルを率いるリチャード・ペリー氏は、2016年に28年間の歴史に幕を閉じました。設立から20年間の運用リターンは平均15%。マイナスを記録した年はなかったものの、その後の不調から「我々には高い運用報酬を支払う価値があると投資家を納得させることは難しい」と語っています。

すなわち、最終的な投資の決定を行うのは投資家であり、その投資家の期待に応えられなければ資金の流出を招きます。常にアルファ(リスク調整後の超過リターン)を追求し、絶対的リターンを目指すことが求められます。運用成績が悪いファンドにはお金が集まらず、淘汰される世界です。

そのため、生き残っている組織のパフォーマンスは必然的に高くなります。現在約1万5000社以上のヘッジファンド会社が存在するとされており、そのおよそ約70%以上が米国に拠点を置く運用会社となっています。その投資戦略は多岐にわたり、投資ユニバース(一定の運用目的に沿って選別した投資商品の集合体)の幅は広く、運用されるファンドは15万件以上に昇ります。

長谷川 建一

Wells Global Asset Management Limited, CEO最高経営責任者

国際金融ストラテジスト <在香港>

京都大学法学部卒・神戸大学経営学修士(MBA)