価格下落は需給の影響が大きい

一般に、価格下落は(1)市場ファンダメンタルズの悪化、(2)過大なバリュエーションの修正、(3)需給悪化、の3つの要因で起きる。しかし、今回の下落理由に(1)ファンダメンタルズと(2)バリュエーションは当てはまらないだろう。

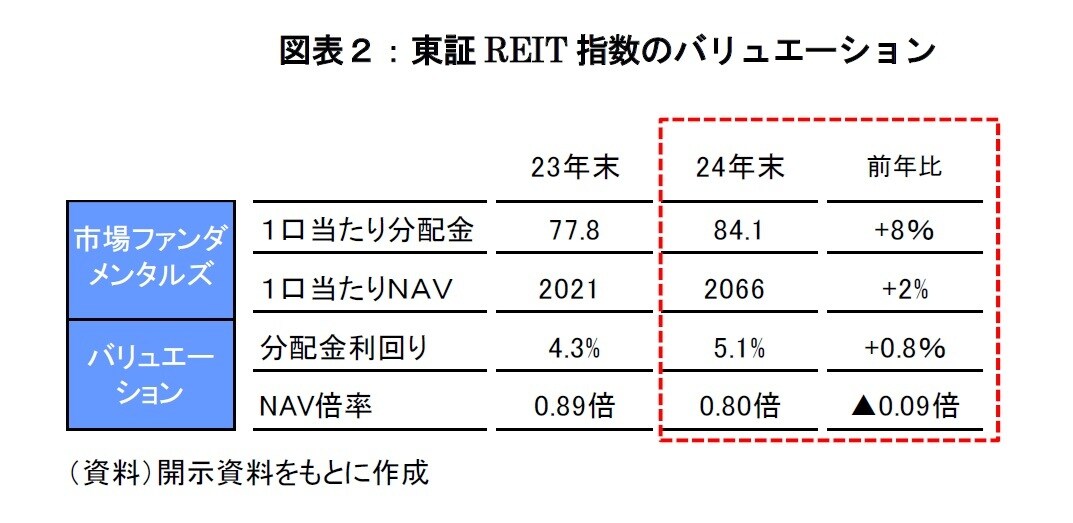

不動産賃貸市況はコロナ禍を抜けて回復に向かい、不動産価格も高値を維持しており、1口当たり分配金(前年比+8%)やNAV(同+2%)は増加基調にある[図表2]。また、分配金利回り(5.1%)やNAV倍率(0.8倍)は割安感を一段と強めている。

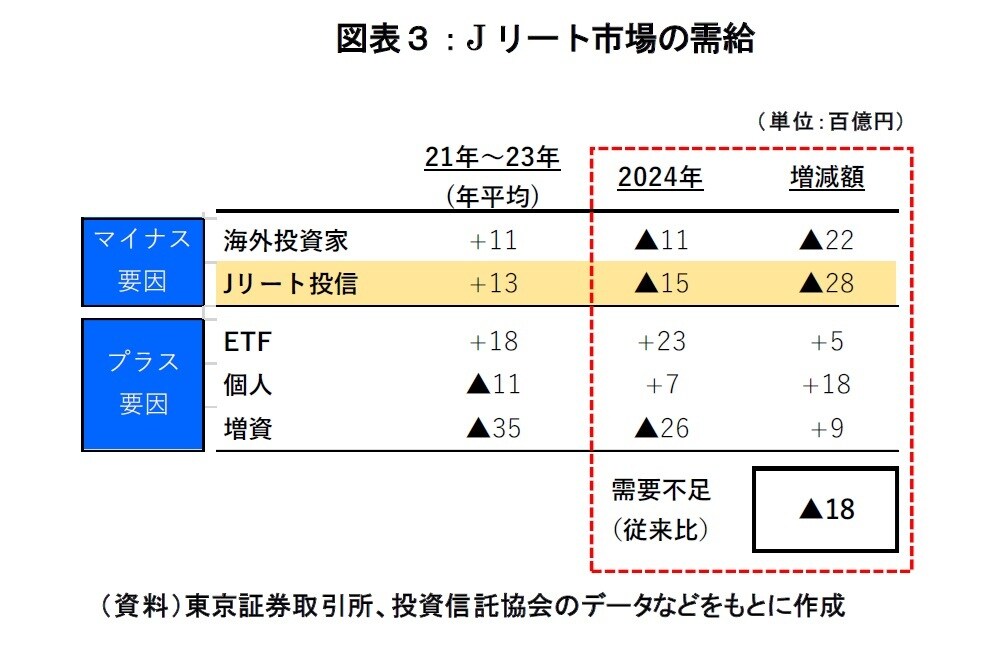

一方、(3)需給は、昨年大きな変化を見せた[図表3]。これまで主要な買い手であった海外投資家とJリート投信(ETFを除く)が売りに転じた。ETFや個人の買い、増資の減少はプラスに働いたものの、従来との比較では▲1,800億円の買い手不足に陥っている。

このうち、Jリート投信からの資金流出は2024年1月にスタートした新NISAの影響が大きい。新NISAはJリート投信を多く含む「毎月分配型」を対象外とするほか、「つみたて投資枠」では主たる対象資産を株式に限っている。

毎月1兆円の資金が新NISAを経由して金融市場に流入するなか、Jリート市場は蚊帳の外に置かれ、強い逆風にさらされている。

市場回復の処方箋

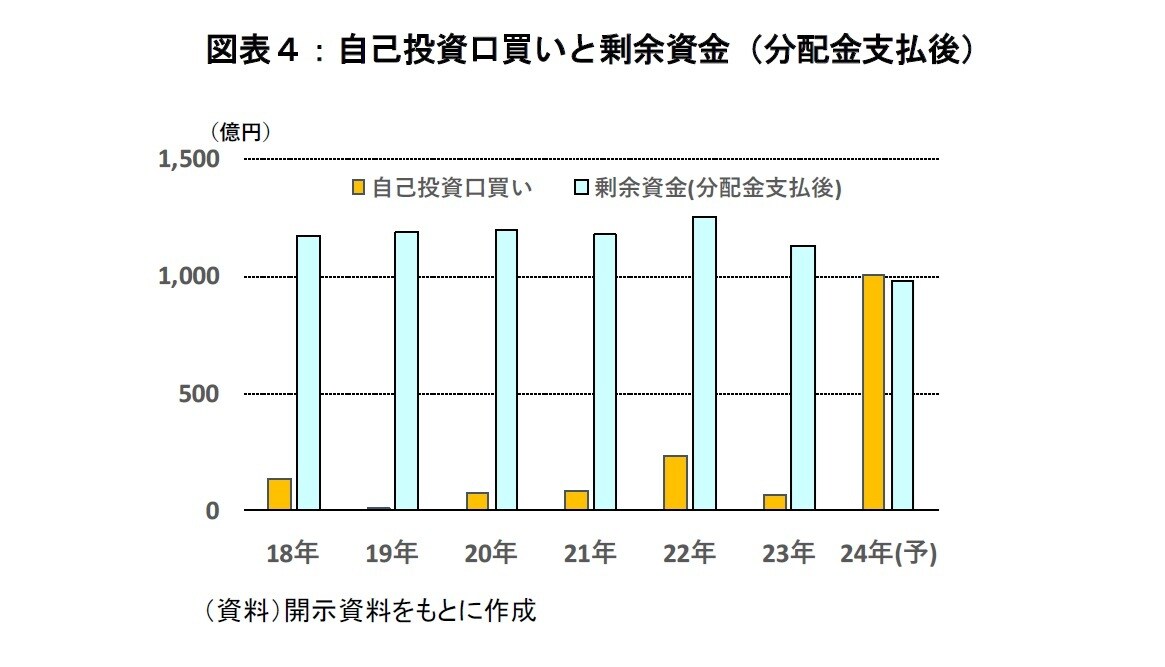

まず、資金流出の受け皿として「自己投資口買い」の拡大を急ぎたい。

昨年は18社が合計1,000億円の自己投資口買いを公表したが[図表4]、需給均衡にはまだ遠い。株式市場では、資本効率改善や持ち合い解消などに備えて自社株買いの取得枠が17兆円(時価総額の2%)に達している。これを基準にすると、Jリート市場では3,000億円(時価総額14.3兆円×2%)が1つの目安になりそうだ。

次に、制度面では導管性ルールの改正を検討したい。Jリートは利益のほぼ全額を分配する仕組みのため、年間の剰余資金は市場全体で1,000億円にとどまる[図表4]。

大規模な自己投資口買いの財源を確保するには資産売却が必要となるが、売却益を内部留保し自己投資口買いに活用できる制度が整えば、柔軟な資本政策が可能となり、分配金や市場価格の安定にも寄与することが期待される。

昨年来の需給悪化は構造的変化として長期化する恐れがある。また、NAV1倍割れの常態化は、買収後に解体して鞘取りを狙うアクティビストの標的になりかねない。Jリート各社は「今が有事」との意識を共有し、継続的かつ大胆な自己投資口買いの実行が求められている。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】