6.為替

<現状>

●円の対米ドルレートは、1月の日銀の金融政策決定会合で利上げが行われる見通しが強まり、下げ止まりました。予想通り政策金利は引き上げられ、一時的に円高となりましたが、米連邦公開市場委員会(FOMC)では政策金利が据え置かれたことから、対ドルレートは155円前後での推移が続きました。

●円は対ユーロで、160円割れの円安水準が続きました。ECBの利下げとドイツ、フランスの経済、政治への懸念等が円高要因となりました。日銀の利上げもありましたが、円高方向への動きは小幅でした。

●円の対豪ドルレートは、下旬に上昇しました。オーストラリア準備銀行(RBA)は政策金利を維持していますが、日銀の利上げにより円高方向に動きました。

<見通し>

●円の対米ドルレートは、緩やかに上昇すると予想します。FRBは利下げを継続し、日銀は利上げが予想されることから、金利差が縮小し円の上昇要因になるとみています。日米の長期金利差が縮小していることは円高要因ですが、日本の経常収支の構造変化は円安要因となっているとみます。

●円の対ユーロレートは、ECBによる追加利下げ期待が、日銀の追加利上げ期待より強く意識され、円高方向で推移する見込みです。

●円の対豪ドルレートは、米国が緩やかな利下げに動きにRBAも追随するとみられるなか、日銀の追加利上げが意識され、緩やかに上昇すると見ています。

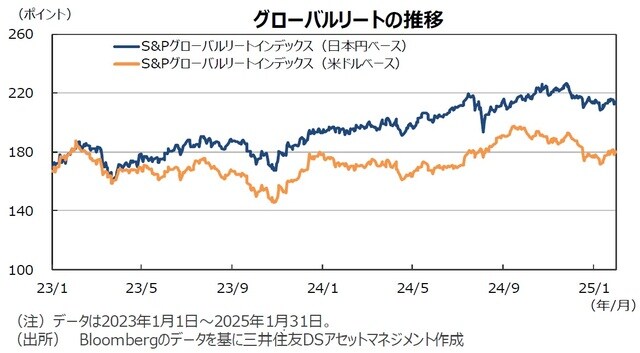

7.リート

<現状>

●グローバルリート市場(米ドルベース)は、米国10年長期金利が月後半に大きく低下したことを受け、米国主導で上昇しました。S&Pグローバルリート指数のリターンは前月末比+1.54%となりました。ただし、円ベースのリターンは、円高がマイナスに寄与し、ほぼ横ばいとなりました。

●米国のCostar社(米国の大手不動産電子取引会社)によると、米国の24年10-12期のオフィス全体の賃料は0.1%上昇と、上昇基調は維持しました。職場のオフィス回帰が続いていることが、オフィス市場を支えています。月末に米国長期金利が低下したこともあり、リート市場は反発しました。欧州やアジアでは、各地の月末の長期金利の低下幅小幅でしたが、リート市場は米国同様に反発しました。金利の高止まりに対する懸念は12月に織り込まれていた模様です。日本は、日銀の利上げに加え、長期金利が上昇しましたが、悪材料出尽くしからリート市場は反発しました。

<見通し>

●グローバルリート市場は、米国の金利動向に左右される不安定な展開が想定されます。欧州、アジアのリート市場も、各地の金利が米国の長期金利の影響を受けていると見られることから、不安定な動きを予想します。

●少し長い目で見ると、米国リート市場では、データーセンターとヘルスケアセクターのシニアハウジングの高成長が続いています。オフィスリートはバリュエーションが相対的に割安となっており、ファンダメンタルズの改善が待たれます。また、賃貸住宅セクターは、住宅ローン金利の高止まりを背景とする賃貸住宅需要の増加やデフェンシブ性が評価される可能性が出ています。欧州、アジア・オセアニアでは、景気の回復や政策金利の引き下げが期待できるため緩やかな上昇を予想します。日本はオフィス賃料の改善が見込まれますが、日銀の利上げ懸念が大きく、住宅関連は低調な取引が続く見通しです。