アジア:マーケット動向

⇒【株式】まちまち、【通貨】おおむね下落、【債券】おおむね金利低下

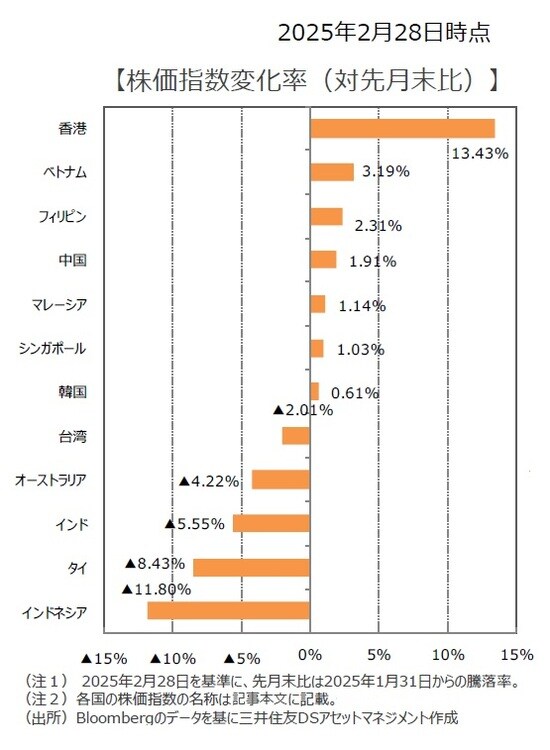

【株式市場】

◆香港やベトナムなどが上昇する一方、インドネシアやタイなどが下落

香港は、中国の人工知能(AI)開発企業が低コストで高性能AIモデルの提供を開始したことなどを受け、AI関連銘柄が買われた。また、ベトナム政府が2025年のGDP成長率目標を8%以上に引き上げるなか、株価が底堅く推移したベトナムや、フィリピンペソが安定推移したフィリピンも堅調。一方、決算で実績利益が市場予想を下回ったことなどで国営銀行が軟調に推移したインドネシアや、第4四半期の実質GDP成長率が市場予想を下回ったタイは下落。また、国内の企業業績が懸念されたほか、米国向け売上高比率が大きいソフトウェア関連企業の株価が軟調だったインドも下落。

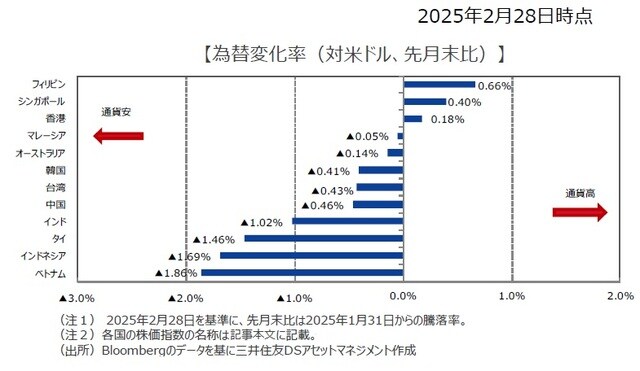

【通貨(対米ドル)】

◆おおむね下落

トランプ大統領の相互関税の導入への言及を受けてその影響が大きいベトナムドンが最も下落した。また、インドネシアなど金融政策が緩和方向にシフトした国では、米国との金利縮小の視点から通貨が下落した。一方、利下げ幅縮小を示唆したフィリピンペソは上昇した。

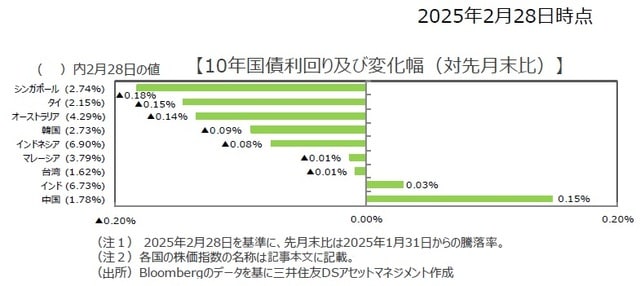

【債券(国債)市場】

◆多くの市場で金利低下

アジア国債利回りは一部の市場を除き低下した。経済成長やインフレ率の鈍化を踏まえ、タイ、オーストラリア、韓国で利下げが実施され、月末での金利低下につながった。インドでも利下げが実施され、インド国債利回りは3年ぶりの低水準でのレンジ内の動きが続いた。

<※参照:各国の株価指数の名称>

●中国:上海/深圳CSI300指数、●香港:ハンセン指数、●韓国:韓国総合株価指数、●台湾:台湾加権指数、●インドネシア:ジャカルタ総合指数、●マレーシア:クアラルンプール総合指数、●タイ:SET指数、●ベトナム:ベトナムVN指数、●シンガポール:シンガポールST指数、●フィリピン:フィリピン総合指数、●インド:SENSEX指数、●オーストラリア:ASX200指数

中国<金融市場動向>

⇒株式はもみ合いへ、元安リスク、金利はもみ合いながら低下へ

【株式市場】

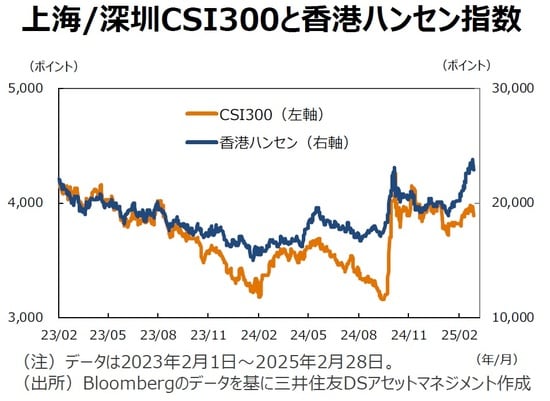

◆レンジの上方を試す動き

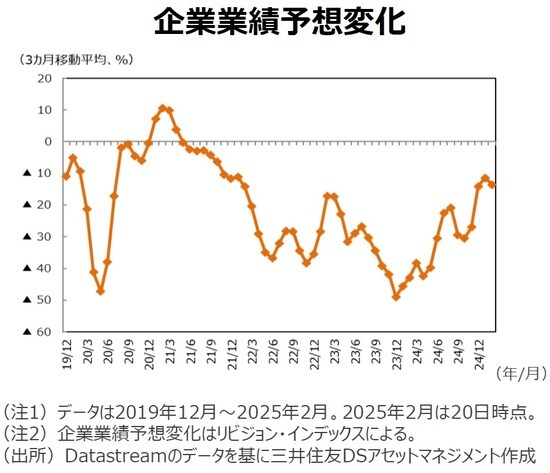

中国のAI開発企業が低コストで高性能AIモデルの提供を開始したことなどを受け、AI関連銘柄が買われた。特に、中国の大手インターネット企業が、米テクノロジー大手との提携や好業績の発表により大きく上昇し、指数を牽引した。習近平国家主席が大手民営企業の経営者を招いた座談会に出席し、テクノロジー企業など民営企業を支援する姿勢を強調したことも好感された。当面はトランプ大統領の保護主義的な政策や地政学リスクが不安要因。しかし、情報技術関連の好調や中国政府の支援策で、中国株式市場は安定化が見込まれる。投資戦略においては、引き続き構造的な成長分野の有力企業、政策のサポートを得ている企業、国際競争力のある企業、増配が期待される企業に着目。

【為替・債券(国債)市場】

◆元安リスク

米ドル高はいったん落ち着いたものの、米国政府が中国からの関税を10%引き上げた後にも追加引き上げリスクが残るため、米ドル高リスクを前提に、元安リスクを想定する。一方、トランプ大統領が元安政策を批判したことから、行き過ぎた元安には介入で対応するだろう。

◆債券利回りはもみ合いながら低下する展開

中国では、金融政策は緩和スタンスに変化はないものの、流動性環境が大きくタイト化したことや、株式市場が底堅く推移する等センチメントが改善傾向にあったなか、利回りは上昇基調で推移した。先行きは、全人代がおおむね市場の想定並みの内容となり、米国による追加関税懸念がくすぶるなかでは、景気の見通しに対するダウンサイドリスクが意識されるとともに、緩和的な金融政策が意識される状況に変化はないことなどから、中国国債利回りはもみ合いながら低下する展開を予想する。

中国<マクロ経済動向>

⇒政府は景気対策を強化

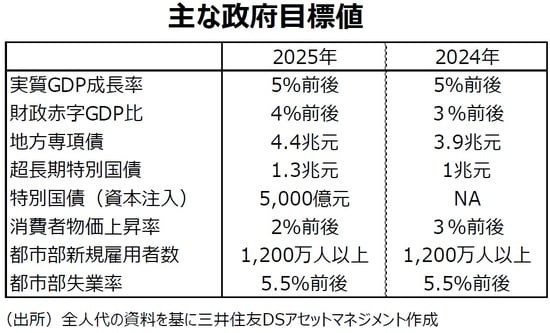

◆全人代で5%成長の目標

政府は3月5日、全人代の政府活動報告において、2025年の実質GDP成長率目標を引き続き5%前後と設定した。景気安定を通じて社会安定を目指す政府としては、財政赤字のGDP比を4%と昨年の3%から拡大するなど積極的な財政政策を目指している。また、銀行への資本注入用の特別国債および超長期国債の発行額は合計1.8兆元に拡大する。一方、住宅価格が上昇基調に戻る可能性は低く、家計部門ではバランスシート調整に伴う需要不足が続く見込みである。

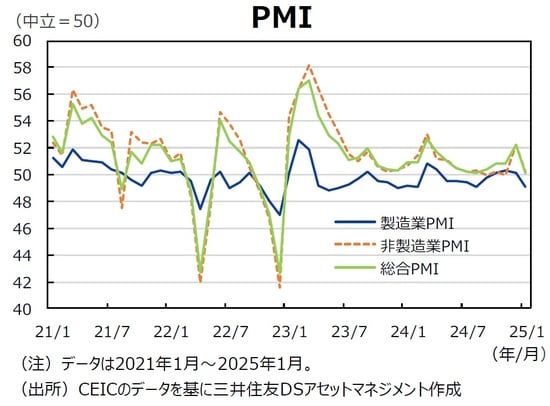

◆需要不足の問題が継続

2月の製造業購買担当者景気指数(PMI)は50.2と拡大を示唆した。しかし、規模別では、大企業のみ上昇しており、中小企業は50割れで低下した。企業数・従業員数で圧倒的なシェアを有する中小企業では春節休暇後もなお苦戦している様子がうかがえる。また、サブインデックスの「製品価格」は引き続き50割れとなっており、デフレ圧力が依然強いとみられる。さらに、製造業者の60%超が需要不足を指摘した。3月4日には米国が中国の関税を追加的に10%ポイント引き上げており、徐々に景気下押し圧力が強まるだろう。

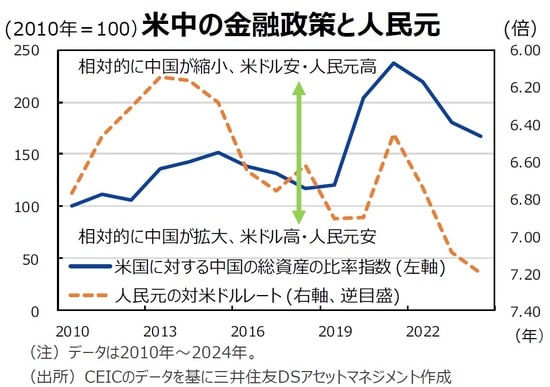

◆人民元安の兆候

1月には元安局面が続き、元買い介入が行われたにもかかわらず、ベースマネーの前年同月比は+3.0%へ加速した。上記のように、財政政策が明確な拡張に転じる状況では国債発行額は増加されやすい。人民銀行が発行済み国債購入を徐々に増額すれば、外貨準備高が減少しても総資産を拡大することでベースマネーを拡大することは可能である。米連邦準備制度理事会(FRB)の総資産縮小の動きが2025年も続くと想定すれば、米中の中銀の総資産の比率は相対的に米国縮小・中国拡大に向かいやすい。この点は過去の経験から元安圧力になりうる。実際に元安が進展する場合、米国が中国に追加的な制裁を行う口実を与えることになりうる。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧にあたっては【ご注意】をご参照ください(見当たらない場合は関連記事『2025年2月アジア市場:AIブームと関税リスクが市場を揺らす【解説:三井住友DSアセットマネジメント】』を参照)。