2025年2月のアジア・マーケット・マンスリー(前半)はコチラ>>

インド<金融市場動向>

⇒株式は底堅い動きへ、金利は低下余地を模索へ、ルピーは下落リスク

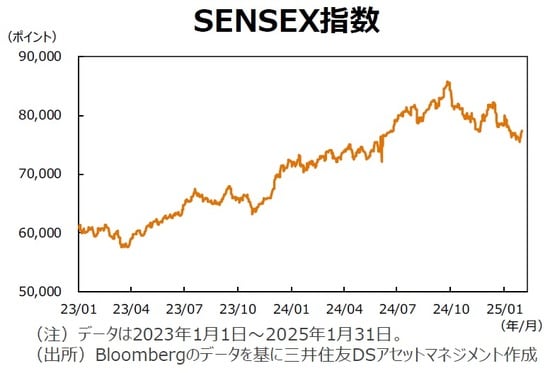

【株式市場】

◆企業業績への懸念から軟調

大手銀行などが四半期決算を発表する中、企業業績への懸念などから軟調に推移。一方、インド準備銀行(RBI)が銀行間市場向けに国債購入などの資金供給策を発表したことなどが市場の下支え要因となり、月を通して見ると小幅下落となった。今後については、引き続き安定的な経済成長が期待できることや、堅調な企業業績が見込めることなどから相対的に底堅い値動きになると考える。

【債券(国債)市場】

◆中期的に低下余地を探る動き

インフレ指標安定化の期待もあって長期金利は数ヵ月スパンでもみ合いからやや低下基調の動きが継続している。経済に減速懸念が出るなか、準備銀行は2月に約5年ぶりとなる利下げを実施した。政府による景気刺激策実施にあわせ、準備銀行は景気を下支えするためインフレ動向をふまえながら金融緩和余地を模索すると想定する。トランプ大統領の政策による米国動向等に応じて債券利回りが一時的に上昇圧力を受けるリスクも残るが、今後も利下げ実施の期待が続くことで、中期的に債券利回りは緩やかに低下余地を探る展開を想定する。

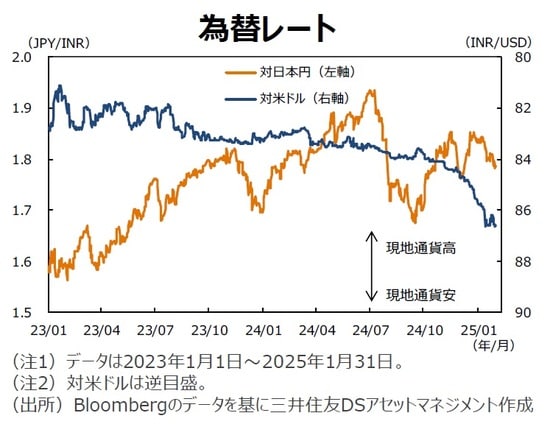

【為替市場】

◆ルピーは下落リスク

米国では2025年にかけて追加利下げ観測があることなどから緩やかな米ドル安が見込まれるため、ルピーの対米ドルレートには上昇余地があろう。しかし、準備銀行総裁が予想外に交代したため、利下げ期待が先行しやすくなっている点は、ルピー安要因となりうる。また、公共投資の執行ペースが加速したことから内需には持ち直し観測が浮上しやすく、その結果、輸入数量の増加を通じて貿易収支赤字には拡大リスクが残るとみられる。更に、米ドル高リスクが払しょくできない状況ではルピーには下落リスクがあろう。

インド<マクロ経済動向・政策>

⇒財政・金融政策の両面から景気支援

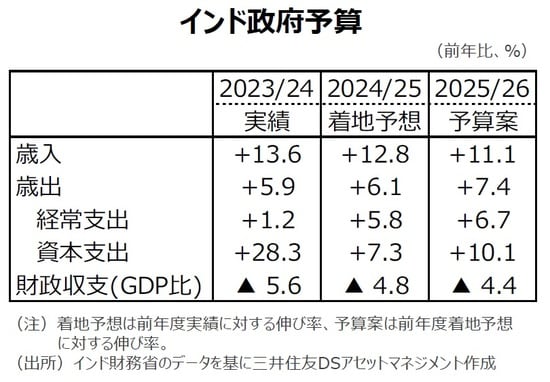

◆景気支援型の政府予算案

シタラマン財務相は2月1日、2025/26年度の政府予算案を発表した。資本支出(公共投資に相当)は前年度の着地予想に対して+10.1%と高い伸び率を設定しており、景気支援型の予算案である。また、所得税をはじめ各種減税措置を盛り込み、消費など内需支援を目指している意図も明らかにした。一方、財政赤字のGDP比を▲4.4%と前年度の着地予想▲4.8%から更に縮小する方向性を示し、財政規律の強化の重要性も強調した。懸念材料としては、利払い費が資本支出を超える状況が続くことがあげられる。国内外のマクロ環境が想定外に変化する場合に、利払い費が予想外に拡大すれば、財政規律の強化を続ける以上、他の歳出を抑制することで景気下振れリスクになりうる。

◆利下げ局面へ

RBIは大方の市場予想通り2月7日に0.25%の利下げを決定した。1月の総合PMIが57.7へ1.5ポイント低下するなど足元の景気センチメントがやや悪化傾向にあったことに加え、準備銀行の成長率見通しでは2025/26年度前半に+6.9%、後半に+6.5%と、先行き鈍化を見込んでおり、利下げによって景気を下支えしようという意図がうかがえる。今後も追加利下げを行うとみられるが、米国の利下げペースよりもインドの利下げペースが速くなればルピー安が進展しやすいと思われる。

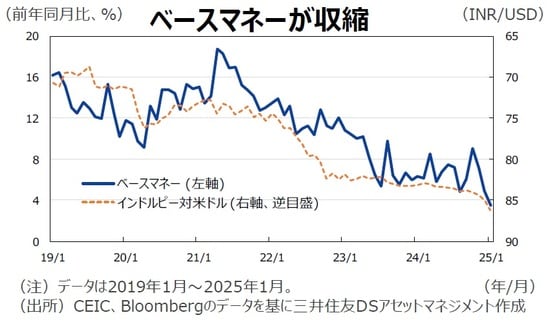

◆量的な金融引き締め効果に留意

インドルピーの対米ドルレートが下落すると、ベースマネーの前年同月比が下振れする傾向がある。ルピー安に歯止めをかけるために準備銀行が積極的にルピー買い介入を行い、その結果、準備銀行のバランスシートは縮小しやすくなり、量的な金融引き締め効果を示唆する。利下げを行うにしても、ルピー安が進展すれば、ルピー買い介入を通じて量的な金融引き締め効果の方が大きくなり、景気下振れリスクになりうることに留意したい。

ベトナム

⇒株価は上昇へ、ドン下落リスク

【株式市場】

◆一進一退の展開が継続

月の前半は、11月の対米貿易黒字が前月比で拡大し、米国のトランプ新大統領の保護主義的な対外通商政策がベトナムの経済成長の阻害要因になると懸念された。しかしその後、ベトナム国家銀行が不良債権の処理を目的とした銀行救済を要請したと報道される中、反発し、月を通して見ると横ばいとなった。投資戦略としては、海外企業によるベトナム進出の恩恵が期待される銘柄、若い人口構成と所得増加の後押しがある消費関連銘柄、ツーリズム関連銘柄などを長期目線で有望視できそうだ。

【為替動向】

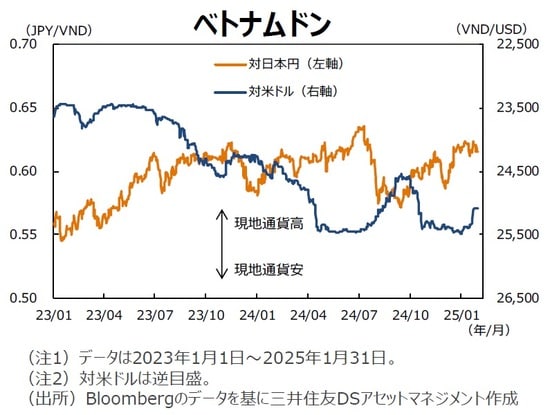

◆ドン下落リスク

米国では2025年にかけて追加利下げ観測があることなどから、緩やかな米ドル安を受けてドンの対米ドルレートには上昇余地があろう。ただし、米国の2024年の貿易赤字のうち対ベトナム貿易赤字は中国、メキシコに次いで3番目と巨額になっており、貿易不均衡是正の視点から米国政府による関税引き上げなど制裁措置の可能性が否定できないため、ドンの下落リスクに留意したい。

【マクロ経済動向】

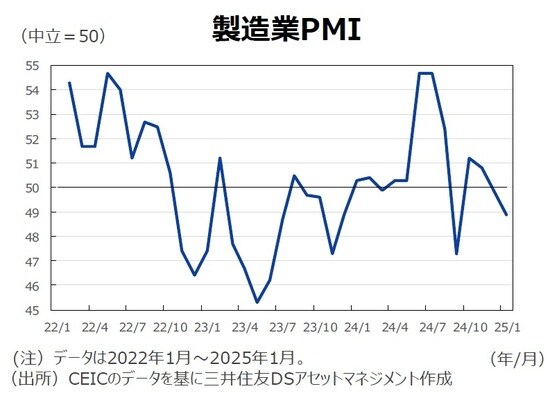

◆センチメントが悪化

1月の製造業PMIは48.9と2ヵ月連続で50割れとなった。12月の50割れは上記の制裁措置への警戒感が主因であり、1月にはこの警戒感が継続する環境下でテト(ベトナムの旧正月)休暇という季節性によって、生産などが落ち込んだためと考えられる。一方、PMIへの回答企業のうち36%超が今後12ヵ月間のうちに増産に転じるという楽観的な観測を有している。トランプ大統領の公式・非公式発言によって、今後もセンチメントの変化はありうるだろうが、現時点ではベトナムの景気モメンタムは堅調という見方を維持したい。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください。