3.金融政策

<現状>

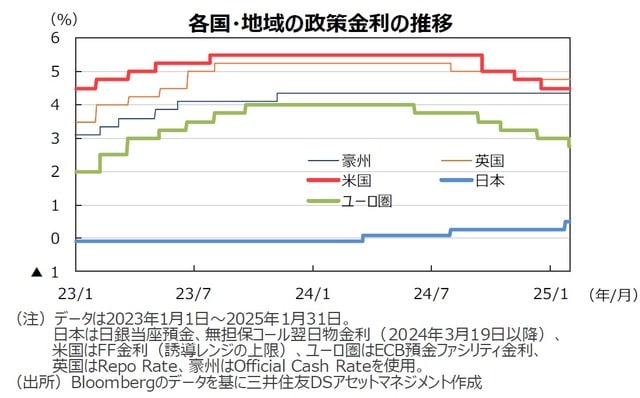

●米連邦準備制度理事会(FRB)は、1月の会合において、フェデラルファンド(FF)金利の誘導目標を据え置きました。声明文には、「インフレ率は依然としてやや高めにある」、との文言が加わりました。一方、会見で、パウエル議長は、「2%という長期的な目標に近づいている」ともコメントしました。

●ECBは1月30日の理事会で、預金ファシリティ金利(政策金利の下限)を0.25%引き下げることを決めました。ECBは、景気の下振れリスクを懸念しています。サービス価格の上昇率は高止まりしていますが、25年の物価上昇率は2%近傍で安定するという確信を強めているようです。

●日銀は1月の金融政策決定会合で、政策金利(無担保コール翌日物金利)を0.25%引き上げました。日銀は25年の賃上げに関し楽観視しつつあるようです。一方で、政策委員の24年度の実質GDP成長率の見通しは下方修正されました。

<見通し>

●トランプ政権が取ると見られる経済政策を考慮すると、25年、26年の米国の経済成長率は従来の想定よりも強めになりそうです。一方で、労働生産性の伸びも堅調で、インフレ率の低下も続くと見られ、FRBの利下げ自体は続く見通しです。弊社は、25年6月と12月の利下げを予想します。

●ユーロ圏経済の回復が緩やかにとどまり下振れ懸念も残るため、ECBは25年1月、3月に0.25%の利下げを実施後、四半期に1回のペースの利下げを継続すると予想します。2Qに2回の利下げなど緩和を加速するには、トランプ関税リスクの後退やサービスインフレ率の低下などが必要となるでしょう。

●日銀は25年の賃上げを楽観視しているようです。弊社では、賃上げ、トランプ大統領の経済政策など海外情勢、金融情勢を確認しつつ、日銀は25年7月に0.75%、26年1月に1.00%へ政策金利を引き上げた後、1年程度かけて効果を評価し、27年1月に1.25%へ利上げすると予想しています。