4.債券

<現状>

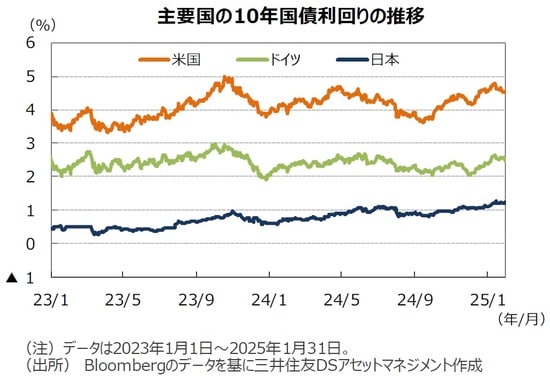

●米国の10年国債利回り(長期金利)は、製造業の景況感の改善と雇用統計が想定以上であったことから、月央まで上昇しました。基調物価の上昇率は予想を上回りましたが、政策金利(FF金利)引き下げ期待が縮小するとともに物価上昇率加速懸念も後退し、長期金利は低下に転じました。

●ドイツの長期金利は、ECBが12月の理事会で0.25%の追加利下げを決め、エネルギーコストの低下を背景に物価上昇率も低下し、景気に対する懸念も高まっていますが、米長期金利の上昇に引きずられた格好で月央まで上昇しました。月後半に米国長期金利が下がると、追随し低下しました。

●日本の長期金利は、米長期金利の上昇や日銀の利上げ確度の高まりなどを受けて上昇しました。日銀が利上げを実施したため、米長期金利が下がったあとも、10年国債利回りは1.2%を超える高水準の利回りとなっています。

●米国の投資適格社債については、新政権発足後の経済成長期待も高まり、社債スプレッド(国債と社債の利回り差)は前月比でほぼ横ばいでした。

<見通し>

●米国の長期金利は、トランプ政権が行うであろう経済政策が市場参加者に金利上昇リスクを意識させるため、足元の上昇した水準に高止まりする展開を予想します。FRBの利下げは継続される見通しですが、長期債金利には期間プレミアムが求められる公算が大きいでしょう。

●欧州では、ECBが追加利下げを継続すると想定しますが、米長期金利の高止まりとユーロ安への懸念が、長期金利の低下を小幅にするでしょう。

●日本の長期金利は、日銀が金融政策の正常化路線を維持しており、追加利上げ期待を背景に上昇すると予想します。

5.企業業績と株式

<現状>

●米ファクトセット(FactSet)によれば、日米の企業業績は好調を維持しています。1月末の米S&P500種指数の予想1株当たり純利益(EPS)は前年同月比+12.7%、TOPIXの予想EPSは同+14.1%となりました。

●米国株式市場では、好調な経済を示唆するデータを背景に、S&P500種指数が最高値を更新しました。しかし、月後半にディープシークショックからAI関連株やデータセンター関連株が一時急落しました。月間では、NYダウは前月比+4.7%、S&P500種指数は同+2.7%の上昇となりました。

●日本株式市場では、日銀の利上げに対する懸念やディープシークショックによる半導体関連株の下落から、主要株価指数はほぼ横ばいとなりました。日銀の追加利上げと長期金利の上昇の恩恵を受けると見られる銀行セクターが上昇しました。ハイテク株のウェイトが大きい日経平均株価は前月比▲0.8%となった一方、銀行株のウェイトが大きいTOPIXは同+0.1%となりました。

<見通し>

●米国株式市場は、AI関連銘柄などハイテク銘柄を中心に優良銘柄の業績が拡大しています。個別優良株に期待される業績は非常に高いものになっています。大手ハイテク株のなかには、増益を達成しても株価が下落する銘柄もありますが、増益トレンドは維持しており株価の調整は短期間にとどまると予想します。米国内の個人消費が堅調に推移すれば、好業績の大型優良株をけん引役に米国株は取引レンジを切り上げる展開を予想します。

●日本株式市場は、経済政策や為替相場を眺めながらの、レンジ相場を予想します。日銀の利上げと想定される円高に対する懸念が上値を抑える一方で、夏の参院選に向け各党が支持率を上げるために経済対策の規模を拡大方向に移行するだろう、との期待が相場を下支えするとみています。欧米の金融緩和が景気の底上げに寄与しはじめれば、輸出関連株を中心に日本株にも恩恵が及ぶと見ています。