2024年12月のアジア・マーケット・マンスリー(前半)はコチラ>>

インド<金融市場動向>

⇒株式は底堅い動きへ、金利は低下余地を模索へ、ルピーは下落リスク

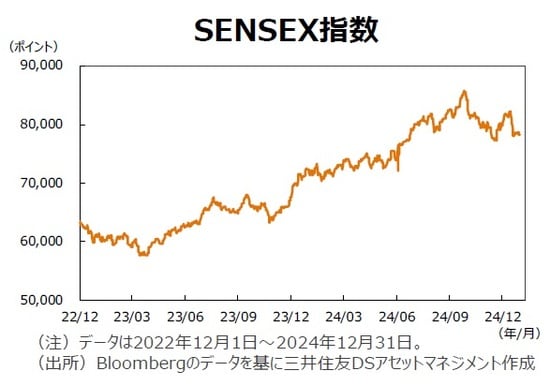

【株式市場】

◆インドルピー安が逆風に

11月の貿易赤字が市場の事前予想を上回る中、インドルピー安が進行し、株式市場も下落した。インド準備銀行(RBI)は2024年度の実質GDP成長率見通しを下方修正し、2024年度の消費者物価指数(CPI)上昇率の見通しを引き上げたものの、市場への影響は限定的だった。引き続き安定的な経済成長が期待できることや、堅調な企業業績が見込めることなどから相対的に底堅い値動きになると考える。

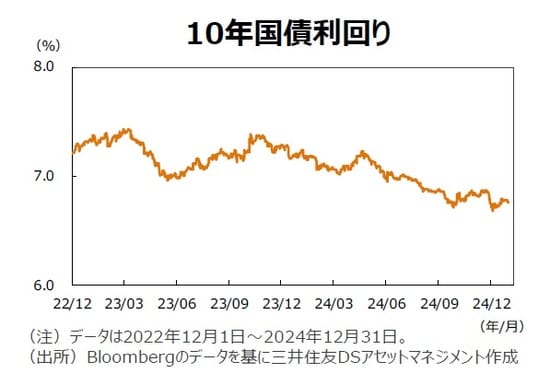

【債券(国債)市場】

◆中期的に低下余地を探る動き

政策金利の据え置きが続くなか、インフレ指標安定化の期待もあって長期金利は数ヵ月スパンでもみ合いからやや低下基調の動きが継続している。今後も財政政策にサポートされた景気状況が続く一方で、準備銀行のインフレ抑制的な姿勢は緩和されたとみられる。当面はトランプ大統領就任前後の米国動向等に応じて債券利回りが一時的に上昇圧力を受けるリスクも残るが、今後の利下げ実施も視野に入っていくことで、中期的に債券利回りは緩やかに低下余地を探る展開を想定する。

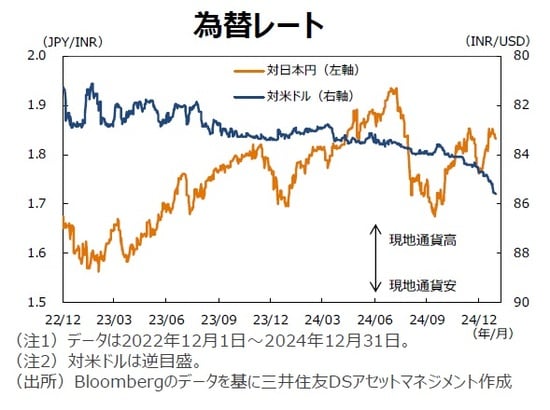

【為替市場】

◆ルピーは下落リスク

米国では2025年にかけて追加利下げ観測があることなどから緩やかな米ドル安が見込まれるため、ルピーの対米ドルレートには上昇余地があろう。しかし、インドの利下げ前倒しの可能性などからルピーには下落圧力がかかりやすい。11月の通関貿易収支赤字が過去最大になった一因として金輸入の過大計上の可能性が指摘されており、後日修正されるだろう。一方、内需が持ち直してくれば輸入数量は増加しやすいため、貿易収支赤字には拡大リスクが残る。更に、ここもとの米ドル高の影響でルピーには下落リスクがあろう。

インド<マクロ経済動向・政策>

⇒再びゴルディロックスへ

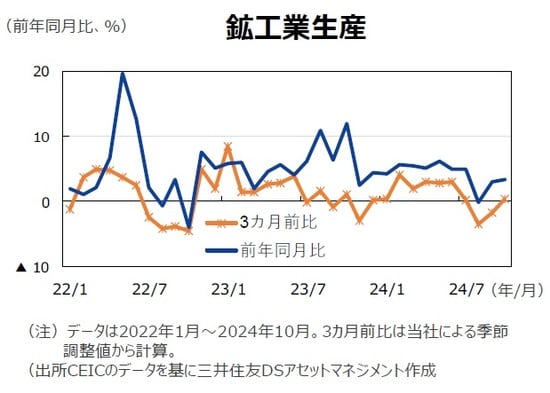

◆生産が持ち直し

10月の鉱工業生産は前年同月比+3.5%と、9月の同+3.1%から加速した。ディワリ(新年を祝う祭)は2024年では10月29日~11月3日、2023年には11月12日~11月16日までであり、10月の前年同月比は稼働日数調整すれば更に高かったことになる。当社による季節調整値から3ヵ月前比を計算すると、8月を底に加速傾向にあり、生産の循環的なモメンタムも加速しつつあることがわかる。第3次モディ政権が7月に政府予算を発表してから、財政政策の執行ペースが加速し始めたと推察する。

◆インフレ率はターゲットレンジ内へ

11月の消費者物価は前年同月比+5.5%と、市場予想通りになり、ターゲットレンジ内に戻った。野菜の寄与度が10月の+2.8ポイントから11月には+2.0ポイントへ鈍化したことが主因である。トマトなど一部の野菜価格は10月に急騰したが、徐々に鎮静化しつつある。準備銀行のダス前総裁は12月6日の決定会合で野菜価格は2025年1-3月に鎮静化するという見方を示していた。

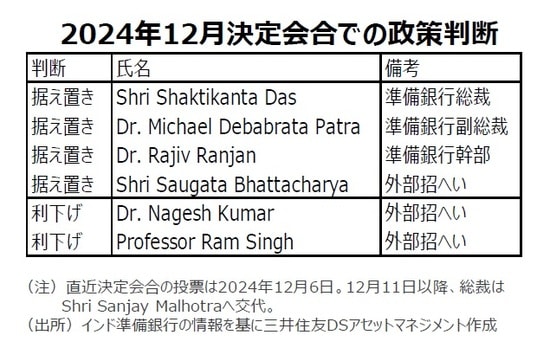

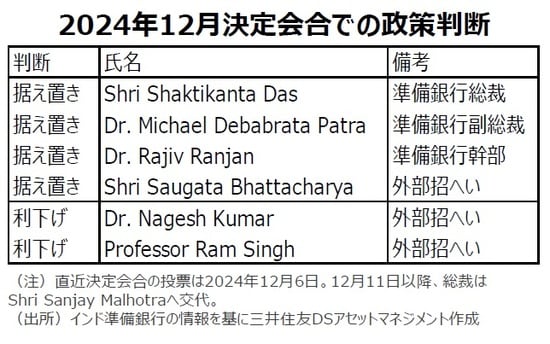

◆利下げは2月へ前倒しも

インド政府は12月9日夜、準備銀行のダス総裁は12月10日の任期満了となり、マルホトラ総裁に交代すると発表した。市場参加者の間ではダス総裁の3期目を想定していたため、サプライズとなった。マルホトラ総裁はダス前総裁と同じく財務省出身である。それでも政府が総裁交代を決定した背景には、利下げを急ぎ、財政における利払い費をなるべく減らしたいという政府の思惑があったと推察する。なお、12月6日の決定会合では政策金利の据え置きが決定されたが、6委員のうち2委員(10月に外部から指名された3委員のうちの2名)が利下げに投票し、ダス前総裁を含む4委員が据え置きに投票した。つまり、12月の消費者物価上昇率が再びレンジ内で安定し、新総裁が利下げに投票すれば、2月7日の決定会合にも利下げを決定できるという状況にある。

ベトナム

⇒株価は上昇へ、ドン下落リスク

【株式市場】

◆一進一退の展開が継続

米半導体大手が人工知能(AI)研究開発センターをベトナム政府と共同で設立することが報道される中、IT大手が上昇し、指数を牽引した。株式市場は、トランプ米次期大統領の関税政策に対する不透明感が残るものの、海外企業によるベトナム進出や、所得上昇などにより中長期的に堅調に推移すると予想される。投資戦略としては、海外企業によるベトナム進出の恩恵が期待される銘柄、若い人口構成と所得増加の後押しがある消費関連銘柄、ツーリズム関連銘柄などを長期目線で有望視できそうだ。

【為替動向】

◆ドン下落リスク

米国では2025年にかけて追加利下げ観測があることなどから、緩やかな米ドル安を受けてドンの対米ドルレートには上昇余地があろう。ただし、ここもとの米ドル高の影響でドンには下落リスクがあるとみる。

【マクロ経済動向】

◆成長率は2024年に+7.1%へ加速

10-12月期の実質GDP成長率は前年同期比+7.55%と、市場予想の同+6.7%を上回り、7-9月期の同+7.4%から加速した。この結果、実質GDP成長率は2023年の+6.8%から2024年には+7.1%へ加速した。歳入額は1-11月の予算比106.3%から2024年の通年では119.8%へ更に上振れした。また、歳出額は1-11月の予算比73.6%から通年では86.4%へ加速した。12月の米ドル建て輸出は前年同月比12.8%と、市場予想の同+10.0%を上回り、11月の同+8.2%から加速した。今後、トランプ次期大統領が、ベトナムの輸出関税を引き上げる場合には、輸出には下振れ圧力がかかるため、景気の下振れリスクには要警戒とみる。

【トピック】インド

⇒景気持ち直しに向かうインド経済 ~利下げ前倒しの可能性~

◆7-9月期の成長率は大幅に鈍化

7-9月期の実質GDP成長率は前年同期比+5.4%と、市場予想の同+6.5%を下回り、4-6月期の同+6.7%から鈍化した。需要面から詳細を見ると、民間消費と総固定資本形成(投資に相当)が鈍化し、内需寄与度は4-6月期の+6.7%ポイントから7-9月期には+6.0%ポイントへ鈍化した。インドでは4~6月にかけて総選挙があり、第3次モディ政権が7月23日に2024/25年度の本予算を下院に提出した。政権交代の可能性や財務相交代の可能性などを考慮して資本支出(公共投資に相当)の執行ペースが遅くなったと考えられていた。

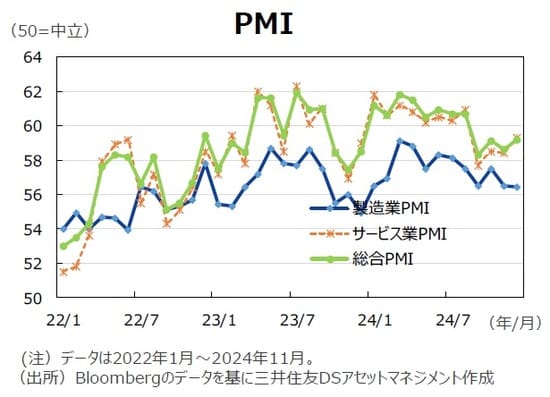

◆PMIは改善

12月の総合PMIは59.2と11月の58.6から改善した。サービス業PMIが好調であることから10-12月期にはサービス業を中心に循環的な景気モメンタムは上向いていたと推察できる。1月7日にインド統計庁は2024/25年度の成長率の一次推計値を+6.4%と発表した。この推計値を基に逆算すると、政府は2024/25年度後半の平均成長率が+6.7~6.8%へ加速すると推計していることがわかる(前半の実績値は+6.0%)。

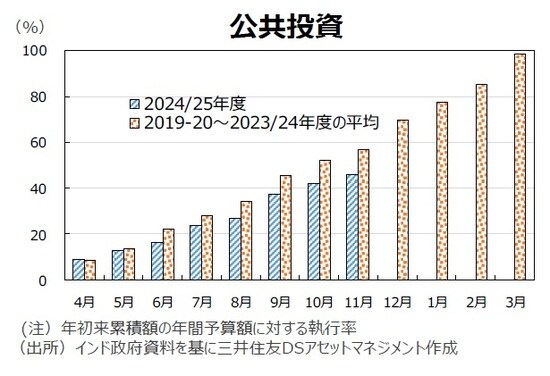

◆公共投資の執行が依然遅い

しかし、11月末時点で資本支出の年度予算に対する執行率は46.2%にとどまっている。2019/20年度から2023/24年度の5年間の平均値では11月末時点で57.0%だが、依然として大幅に遅れていることがわかる。この執行ペースが遅いままだと、財政政策による景気支援が不十分になるため、利下げへの期待感が高まりやすくなる。

◆利下げが2月に前倒しの可能性も

12月6日の決定会合で準備銀行は市場予想通り政策金利を6.50%で据え置いたが、6委員のうち2委員は0.25%の利下げに投票した。その後、12月9日夜に政府は準備銀行のシャクティカンタ・ダス総裁の任期は10日で満了となり、11日からサンジャイ・マルホトラ氏に交代すると発表した。市場関係者の多くはダス総裁が3期連続で任命されると予想していただけにサプライズとなった。マルホトラ総裁が次回2月7日の決定会合で利下げに投票すれば、利下げが実施される公算が高そうだ。

※当レポートは、特定の投資信託、生命保険、株式、債券等の売買を推奨・勧誘するものではありません。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください。