2.景気動向

<現状>

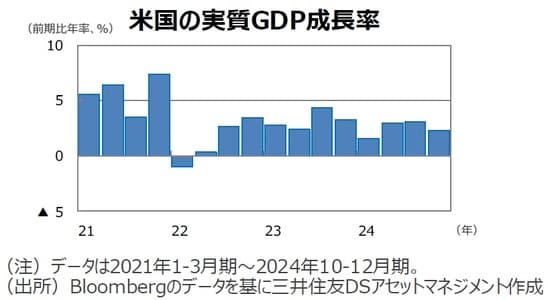

●米国の10-12月期の実質GDP速報値の成長率は前期比年率+2.3%と前期の同+3.1%成長から減速しました。

●欧州(ユーロ圏)の10-12月期の実質GDP成長率は前期比年率+0.1%と前期の同+1.7%成長から減速しました。独仏はマイナス成長でした。

●日本の7-9月期の実質GDP改定値の成長率は前期比年率+0.9%から+1.2%に上方修正されました。

●中国の10-12月期の実質GDP成長率は前年同期比+5.4%と、前期の同+4.6%から加速しました。

●豪州の7-9月期の実質GDP成長率は前年同期比+0.8%でした。前期比では+0.3%でした。個人消費の伸び率は事前の予想を下回りました。

<見通し>

●米国の25年の実質GDP成長率見通しは25年2.5%、26年は2.4%に上方修正しました。24年12月の雇用者数の増加は予想を上回り、米景気のモメンタムが想定よりも強いことを示唆したとみています。一方で、労働生産性が高水準で伸びていることが、物価上昇を抑制しているようです。25年、26年は潜在成長率よりもやや高めの成長となりそうです。

●欧州は、25年1.0%、26年1.1%の成長率予想を据え置きました。25年、26年は、EU復興基金の投資増や実質所得増などを背景にプラス成長を確保すると予想します。ただし、米トランプ新政権の関税引き上げに対する懸念、財政緊縮などから回復は緩やかなものとなるでしょう。

●日本では、24年度0.5%、25年度1.0%、26年度0.9%の成長率を予想します。25年度を0.2%下方修正しましたが、「年収の壁」是正のための減税規模の想定を引き下げたことが主因です。賃金増、経済対策、設備投資意欲の回復(省力化、デジタル化等)、米景気の堅調などを背景に成長軌道を辿るとの基本観は維持しています。

●中国では、24年5.0%(実績速報)を受け、25年4.1%、26年4.0%の成長を予想します。24年10-12月期の成長が想定以上で、24年の実績は予想(4.8%)比で上振れました。トランプ大統領が関税を引き上げる前に、企業が輸出を急いだことが要因と見られ、反動減が懸念されます。

●豪州は、中国景気の低迷により商品市況の下落が懸念されますが、雇用環境は良好な状態を保っており、個人消費など内需が底堅く推移することで景気は徐々に回復するとの予想を継続します。