アジア:マーケット動向

⇒【株式】まちまち、【通貨】まちまち、【債券】まちまち

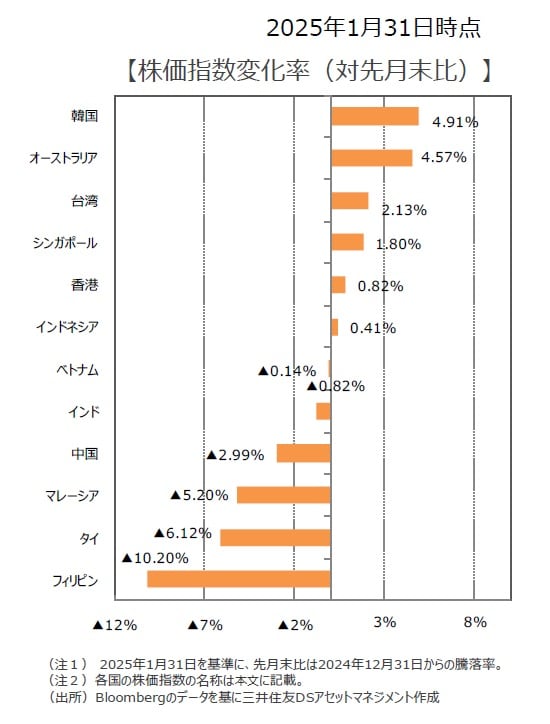

【株式市場】

◆韓国やオーストラリアなどが上昇する一方、フィリピンやタイなどが下落

韓国は、米テクノロジー大手がデータセンターへの投資の拡充を発表したことなどから半導体大手が堅調に推移し上昇。また、2024年11月のコア消費者物価指数(CPI)の伸び率が鈍化し、利下げ期待が高まったオーストラリアや、良好な決算を発表した半導体受託生産大手が指数を牽引した台湾も堅調に推移。一方、第4四半期のGDP成長率が市場の事前予想を下回ったフィリピンや、中央銀行総裁が2025年のGDP成長率が目標を下回る可能性があることを示唆したタイは軟調に推移。また、インフラ、公益関連銘柄が軟調に推移したマレーシアも下落。

【通貨(対米ドル)】

◆まちまち

トランプ大統領が就任日に関税発動を行わなかったこと、米中首脳による電話会談が平和裏に終わったことを受けて米ドルはいったん下落し、アジア通貨はまちまちの動きとなった。対米貿易黒字が大きなベトナムでは安堵感が広がり、ドンが最も上昇した。一方、利下げに踏み切ったインドネシアのルピアが最も下落した。

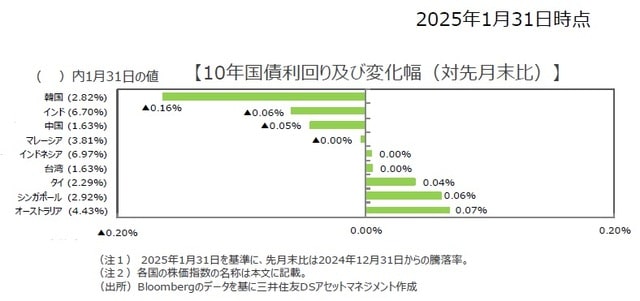

【債券(国債)市場】

◆まちまちだが、おおむねもみ合いの動き

米欧金利の動きや景気指標等を反映し、多くの市場で月央に金利上昇後、月末に向け低下するなか、おおむねもみ合い。景気下支えへ、インドネシアで利下げが実施され、またシンガポールでも金融政策の緩和方向への変更により、為替レートの誘導速度が緩和された。

<※参照:各国の株価指数の名称>

●中国:上海/深圳CSI300指数、●香港:ハンセン指数、●韓国:韓国総合株価指数、●台湾:台湾加権指数、●インドネシア:ジャカルタ総合指数、●マレーシア:クアラルンプール総合指数、●タイ:SET指数、●ベトナム:ベトナムVN指数、●シンガポール:シンガポールST指数、●フィリピン:フィリピン総合指数、●インド:SENSEX指数、●オーストラリア:ASX200指数

中国<金融市場動向>

⇒株式はもみ合いへ、元安リスク、金利はもみ合いながら低下へ

【株式市場】

◆香港は小幅上昇

月の前半は、米国政府が中国軍関連企業リストに中国のインターネット企業や車載電池大手などを追加したと報道されたことなどから軟調に推移。しかしその後は中国証券監督管理委員会が株式市場の安定化に取り組む姿勢を示したことや、中国人民銀行(中央銀行)が人民元相場の安定を図ると表明したことなどから上昇。また、米中対立懸念が緩和に向かうとの期待感が高まったことも市場の下支え要因となり、月を通してみると上昇となった。当面はトランプ大統領の保護主義的な政策や地政学リスクが不安要因。しかし、情報技術関連の好調や米中政府の支援策で、中国株式市場は安定化が見込まれる。投資戦略においては、引き続き構造的な成長分野の有力企業、政策のサポートを得ている企業、国際競争力のある企業、増配が期待される企業に着目。

【為替・債券(国債)市場】

◆元安リスク

トランプ大統領が、中国に対する関税引き上げを実施した。米ドル高はいったん落ち着いたものの、米中協議の進展次第では中国からの関税を更に引き上げるリスクは残ると思われる。米ドル高リスクを前提に、元安リスクを想定する。

◆債券利回りはもみ合いながら低下する展開

中国では、人民元安が進行する中、人民銀行による早期緩和期待の後退が意識されたことや、人民銀行による国債購入の一時停止、流動性環境のタイト化などが利回りには上昇圧力となった。一方、月末にかけては、米国新政権による対中関税が意識される中、流動性環境が改善したことで、利回りは小幅に低下した。先行きは3月の全人代に焦点が移る中、景気回復の鈍さとともに緩和的な金融政策が意識される状況に変化はないことから、中国国債利回りはもみ合いながら低下する展開を予想する。

中国<マクロ経済動向>

⇒景気下振れリスクに留意

◆10-12月期の成長率は加速

10-12月期の実質GDP成長率は前年同期比+5.4%と、市場予想の同+5.0%を上回り、2024年の成長率は+5.0%と、政府目標を達成した。10-12月期の成長率加速の背景は、輸出・生産・消費の前倒しが12月にかけて行われたことに加え、消費買い替え策など一連の景気対策の効果とみられる。一方、需要不足を背景に需給ギャップは開いたままであり、GDPデフレーターの前年同期比は10-12月期にかけて7四半期連続でマイナスと、デフレ圧力が強い状態が続いた。年間値ではGDPデフレーターは2024年に前年比▲0.7%と前年の同▲0.5%からマイナス幅が拡大した。

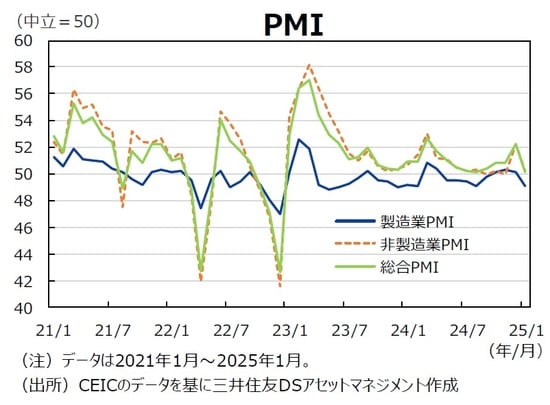

◆1月PMIは前倒しの反動減

1月のPMIは製造業・非製造業ともに市場予想を大幅に下回った。12月には、米国による関税引き上げ懸念を受けた輸出前倒し、春節休暇前の生産前倒し、消費キャンペーンの前倒しが行われたとみられたが、その反動減が1月のPMIの下振れとして顕在化したと判断する。トランプ大統領が中国からの輸入関税率を引き上げるとの懸念は払しょくできない状況であるため、需要不足が構造問題となっている状況下では、わずかなネガティブな情報によって景気センチメントは悪化しやすく、その結果、実際の景気が下振れするリスクに留意したい。

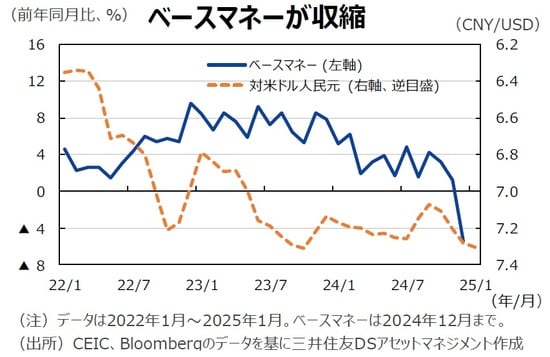

◆量的な金融引き締め効果に留意

米ドル高局面では人民元の対米ドルレートは下落しやすい。金融当局は元安に歯止めをかけるために、積極的な元買い介入を行っているとみられる。元買い介入は金融当局のバランスシート規模を縮小させる方向に働き、負債の主要項目であるベースマネーは収縮しやすい。実際、12月のベースマネーの前年同月比は▲5.4%へ減速した。この点は、量的な金融引き締め効果を示唆しており、景気の下振れリスクである。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『アジア・マーケット動向 2025年1月の振り返り【解説:三井住友DSアセットマネジメント】』を参照)。