『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

2024年の新NISA開始から間もなく2年が経過するなか、2026年の投資計画を立てている人も多いはずです。

本記事では、

「NISAを年初に一括投資して儲かっている人の動画を見て興味を持った」

「楽天証券でもNISAの一括投資はできるの?」

「そもそも『一括投資』と『積立投資』はどっちがおすすめ?」

といった関心や疑問を持っている方に、楽天証券の新NISAで年初にほぼ360万円を一括投資する方法を紹介します。

最後まで読むと、NISAの投資戦略の幅が広がり、あなたに合ったやり方を見つけるヒントになります。

\NISA口座の開設数No.1(2026年1月時点)/

はじめに:新NISAで「一括投資」できるのか?

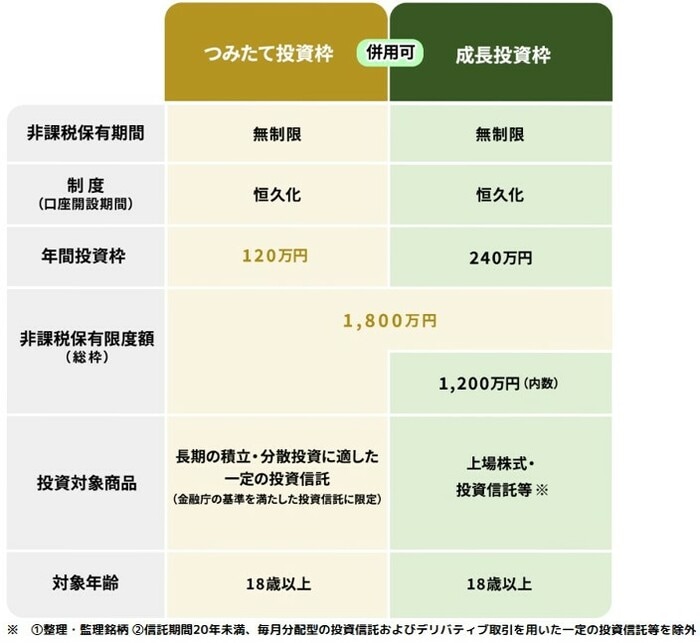

結論を先に伝えると、楽天証券に限らず、新NISAで年間投資枠360万円(=成長投資枠240万円+つみたて投資枠120万円)を一括投資することはできません。ただし、最大3,598,800円なら一括投資できます。

ちょうど360万円を一括投資できないのは、成長投資枠は240万円を一括でスポット購入できる一方、つみたて投資枠は最低月100円を積立設定する必要があるからです。

つみたて投資枠は原則月10万円までしか積立買付できませんが、指定した月の積立額を増やす「ボーナス設定」を活用すると、年初の場合は1月に1,198,800円、1~12月に毎月100円(年間1,200円)の組み合わせで、つみたて投資枠の年間投資枠120万円を使い切れます。

なお、楽天証券のボーナス設定は年2回まで利用できます。

ボーナス設定は、会社のボーナス支給月に積立額を増額する、1年の途中で新NISAを始めた場合につみたて投資枠の年間投資枠をなるべく埋める、などのケースで利用するのが本来の目的となります。

\最初に開く口座としてもおすすめ/

1. 楽天証券の「NISA成長投資枠」で一括投資するやり方【スポット購入】

まずは、楽天証券のNISA成長投資枠で240万円を一括投資する方法を解説します。

購入する銘柄は、月間の平均保有残高に応じてポイントが付与される「投信残高ポイントプログラム」の対象にもなっている「楽天・プラス・オールカントリー株式インデックス・ファンド(愛称:楽天・プラス・オルカン)」です。

投資信託の一括投資のやり方は(1回限りの)スポット購入と同じで、特別な設定は不要です。なお、PCの画面を使って解説しますが、スマホでも“流れ”は同じなので参考にしてください。

順番に解説します。なお、筆者は記事作成当時、楽天証券の新NISAの成長投資枠の大半を使ってしまったので、本来の一括投資のやり方は画面上で再現できていません。ご容赦ください。

■ワンポイントアドバイス

2025年に楽天証券の新NISAで運用している方で「2026年1月分」の積立設定が残っている場合は、一括投資をする前に設定を解除しておいてください。

また、一括投資は現金決済のみの対応なので、買付可能額が不足している場合は入金しておく必要があります。

STEP1:メニューから「投資信託」をクリック

楽天証券のウェブサイトにログイン後、メニューから「投資信託」をクリックしてください。

「NISA」メニューからも進めますが、ここでは課税口座(特定口座または一般口座)で購入するときにも応用できるように、あえて「投資信託」から行います。

STEP2:購入する銘柄を探す

購入する銘柄を探す方法はいくつかありますが、ここではファンド名の一部を入力して検索する方法を紹介します。

購入する銘柄は「楽天・プラス・オールカントリー株式インデックス・ファンド」なので、「ファンドを探す」の検索窓に「楽天・プラス」と入力します。そして、右側の虫眼鏡マークをクリックしましょう。

すると、銘柄名に「楽天・プラス」が入った銘柄一覧が表示されるので、「楽天・プラス・オールカントリー」を探してクリックしてください。

STEP3:「購入」をクリック

該当銘柄の基準価額などの情報が載った画面が表示されたら、左側の「購入」をクリックします。

なお、積立買付をする場合は右側の「積立設定」から行います。

STEP4:注文内容を入力

スポット購入の注文画面が表示されるので、入力していきましょう。

買付金額には、NISA成長投資枠の年間投資枠にあたる「2,400,000円」を入力します。

口座区分は、「NISA成長投資枠」にチェックを入れてください。

分配金コースは基本的には「再投資型」を選び、目論見書(投資信託の説明書のようなもの)に目を通しましょう。

すべて入力したら「確認」をクリックします。

STEP5:注文内容を確認して「注文」をクリック

注文内容を確認したら、取引暗証番号を入力してください。そして、最後に「注文」をクリックします。

「購入を受け付けました」と表示されたら完了です。

\成長投資枠で「楽天SCHD」も買える/

2. 楽天証券の「NISAつみたて投資枠」で一括投資するやり方【ボーナス設定】

楽天証券のNISA成長投資枠で240万円を一括投資する方法の次は、つみたて投資枠でほぼ120万円を一括投資するやり方を紹介します。

ボーナス設定を活用し、年初の場合は「1月にボーナスで1,198,800円+毎月100円×12ヵ月(1年間で1,200円)」の積立設定を行います。

■楽天証券の「NISAつみたて投資枠」で一括投資する方法【PC】

順番に解説します。

■ワンポイントアドバイス

2026年1月分の積立設定が残っている場合は、一括投資を行う前に設定を解除してください。もし楽天カードでクレカ積立を設定しており、12月12日を過ぎて設定解除が間に合わなかった場合は、1月のクレカ積立分を差し引いた金額を一括投資することになります。

なお、一括投資の決済方法は現金のみなので、買付可能額が不足している場合は入金しておく必要があります。

STEP1:メニューから「投資信託」をクリック

楽天証券のウェブサイトにログイン後、メニューから「投資信託」をクリックしてください。

STEP2:購入する銘柄を探す

購入する銘柄は、成長投資枠と同じ「楽天・プラス・オールカントリー株式インデックス・ファンド」にします。

「ファンドを探す」の検索窓に「楽天・プラス」と入力して、右側の虫眼鏡マークをクリックしてください。

すると、銘柄名に「楽天・プラス」が入った銘柄一覧が表示されるので、「楽天・プラス・オールカントリー」を探してクリックしましょう。

STEP3:「購入」をクリック

該当銘柄の基準価額などの情報が載った画面が表示されたら、右側の「積立設定」をクリックし、その下に表示される「NISAつみたて投資枠」から進んでください。

STEP4:注文内容を入力

毎月の積立金額に「100円」と入力し、その下の「ボーナス設定を追加する」を選択してください。

ボーナス設定は「設定する」を選び、左側の指定月に「1月」、設定金額に「1,198,800円」と入力します。

分配金コースを設定し、目論見書を確認したら、「同意して次へ」をクリックしてください。

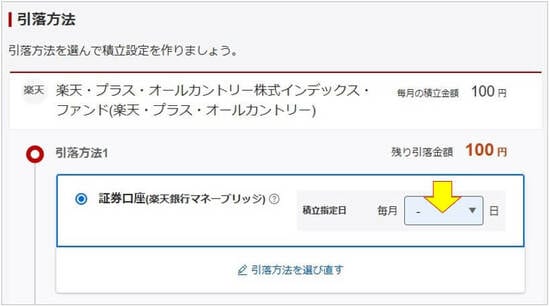

すると、引落方法を選ぶ画面が出てくるので、現金決済の「証券口座(楽天銀行マネーブリッジ)」を選びます。ボーナス設定では、楽天カードや楽天キャッシュによるキャッシュレス決済ができません。

続いて、任意の積立指定日を入力します(ここでは「1日」)。

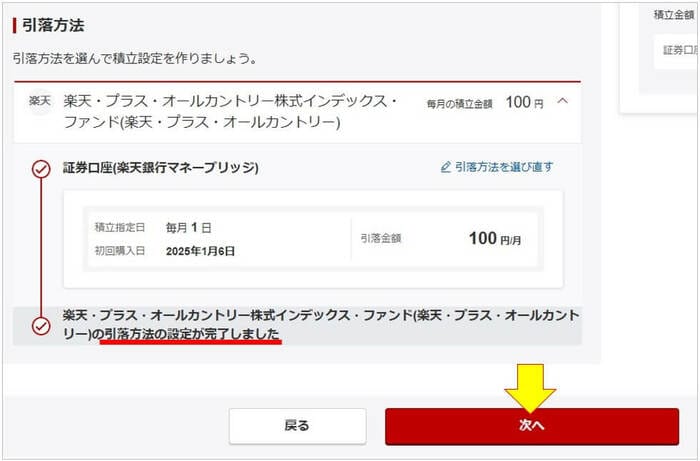

次のように、「引落方法の設定が完了しました」と表示されたら、「次へ」をクリックします。

STEP5:設定内容を確認して「設定する」をクリック

設定内容を確認したら、取引暗証番号を入力してください。そして、最後に「設定する」をクリックします。

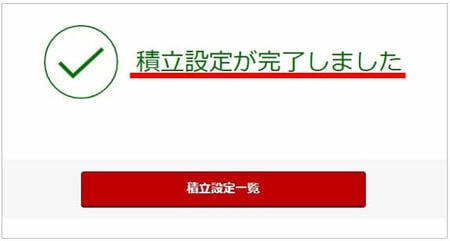

次の画像のように、「積立設定が完了しました」と表示されるのを確認しましょう。

\NISAの銘柄数はトップクラス/

3.「一括投資」と「積立投資」のメリット・デメリットを比較…どっちがおすすめ?

楽天証券の新NISAでほぼ360万円を一括投資する方法を紹介しましたが、そもそも「一括投資」をする必要はあるのでしょうか?

本章では、投資信託を「一括投資」するメリット・デメリットに加えて、一括投資と比較されることが多い「積立投資」のメリット・デメリットを整理してお伝えします。

■「一括投資」と「積立投資」の比較

| 一括投資 |

|

【メリット】 |

|

【デメリット】 |

| 積立投資 |

|

【メリット】 1. ドル・コスト平均法で購入価格が平準化される |

|

【デメリット】 1. 右肩上がりの相場だと一括投資よりリターンが小さい |

それぞれ解説します。

3.1.「一括投資」のメリット・デメリット

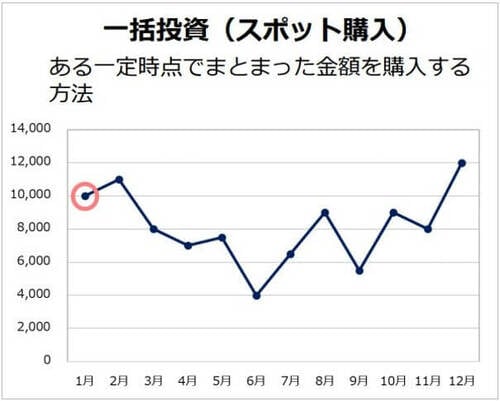

「一括投資」はその名のとおり、ある一定時点でまとまった金額を買付する方法です。購入タイミングは、必ずしも年初である必要はありません。

3.1.1. 一括投資のメリット3つ

ポイントを解説します。

メリット①:購入後に上昇すればリターンが大きい

一括投資は、購入後に株価が大きく下落することなく上昇すれば、心理的負担もなく大きな値上がり益(キャピタルゲイン)を得ることができます。

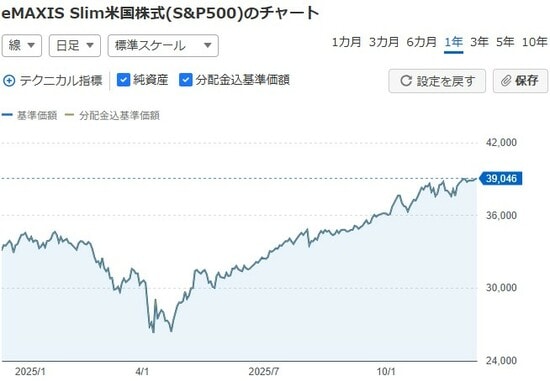

結果論になりますが、2025年の米国S&P500指数は3~4月に下落したものの、年初よりは上昇したため、同指数に連動する「eMAXIS Slim 米国株式(S&P500)」などのインデックスファンドを年初に一括投資していた場合、+23%近いリターンを得られたことになります(2025年12月10日時点)。

そのため、株価の上昇局面では、利益のことだけを考えると一括投資のほうが積立投資より優位性があります。

メリット②:投資の醍醐味がある

一括投資は通常の株式取引と同様に購入価格が基準となり、購入価格を上回れば利益、下回れば損失になります。

選ぶ銘柄や購入タイミング次第では利益が順調に増えて、「予想どおりの結果になった!」と嬉しくなります。暴落時にタイミングを計って安値近辺で買えたらなおさらです。これこそが、投資の醍醐味といえるでしょう。

メリット③:投信保有ポイントが早くから貯まる

投資信託の平均保有残高に対して毎月付与されるのが投信保有ポイントで、主要ネット証券ではSBI証券、松井証券、マネックス証券、三菱UFJ eスマート証券(旧auカブコム証券)でサービスを提供しています(楽天証券の「投信残高ポイントプログラム」は、楽天・プラス・シリーズの6銘柄のみ)。

この投信保有ポイントは投信保有残高に対して付与されるため、一括投資で購入したほうが初月から多くのポイントを受け取れます。

3.1.2.「一括投資」のデメリット3つ

ポイントを解説します。

デメリット①:購入後に下落すると含み損になって不安になる

一括投資は購入後に一本調子で上昇すれば大きなリターンを得られる一方、下落すると含み損を抱えます。

2025年4月に「トランプ関税ショック」で世界中の株価が急落したように、暴落前に一括投資をしてしまうと、含み損の額も大きくなります。

しばらく保有して相場が回復するまで待てば含み益に転じることもありますが、保有中は「もっとマイナスになったらどうしよう」「給料の何ヵ月分を失った」「損切りすべきか」などと不安になり、ストレスを抱えたまま過ごすことになりかねません。

相場の暴落は誰にも予想できません。一括投資のメリットばかりを見て、楽観的に投資するのはやめましょう。

デメリット②:まとまった資金が必要

積立投資は月100円の少額から始められる一方、一括投資はまとまった資金が必要です。

新NISAの年間の非課税投資枠は360万円なので、そもそも新NISAの一括投資はお金に余裕のある人しかできません。

貯金がたとえば400万円の方であれば、急にまとまったお金が必要になったときに備えて、新NISAで360万円を一括投資するのは避けたほうがいいでしょう。

くれぐれも、そのお金が全部なくなっても生活ができる範囲内の金額で投資を始めるようにしてください。

デメリット③:クレカ積立ができないので積立時にポイントが還元されない

投資信託の積立額をクレジットカードで決済できるサービスがクレカ積立で、積立額に応じてそのカード会社が発行するポイントが還元されます。

ただし、クレカ積立の上限は月10万円と決められているので、新NISAで360万円を一括投資する場合は現金決済しかありません。そのため、一括投資では積立時のポイントは還元されません。

\初心者にも使いやすいと評判/

3.2.「積立投資」のメリット・デメリット

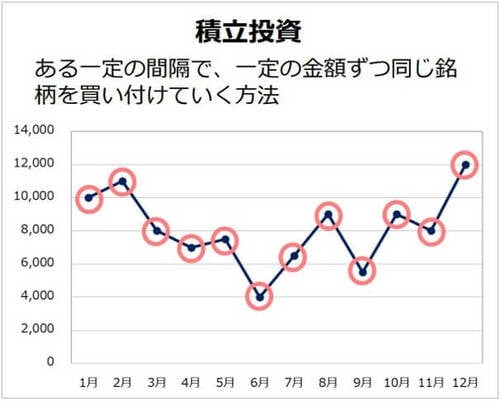

「積立投資」は、「毎月・毎週・毎日」など最初に決めた頻度で同じ金額(もしくは同じ株数)を買付する方法です。

3.2.1.「積立投資」のメリット3つ

ポイントを解説します。

メリット①:ドル・コスト平均法で購入価格が平準化される

投資信託の積立投資では毎月一定額を買付するので、株価が高いときは少ない量を買い、安いときは多い量を買う形となります。

この買い方を専門用語でドル・コスト平均法といい、購入価格を平準化できるメリットがあります(株価の上昇局面では購入価格は高くなるので、必ず購入価格が安くなるわけではありません)。

一括投資は購入価格を上回れるかどうかが焦点でしたが、積立投資はどれだけ多くの量(投資信託の場合は「口数・くちすう」)を集められるかが焦点になるため、通常の株式投資の考え方とは異なります。

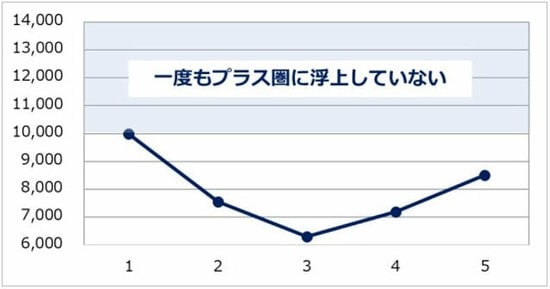

価格が下落すると、安くなった分だけ多くの量を買えて平均購入単価は下がるので、たとえば次のような下落後に初回購入価格まで戻らない値動きであっても利益になるケースもしばしばです。

このように、積立投資は購入タイミングを気にしなくて済むうえ、購入後に必ずしも価格が上昇しなくても利益が出るケースもあり、初心者にも経験者にもおすすめのやり方です。

ただし、積立投資はどんな相場でも利益が出る万能な方法ではありません。ドル・コスト平均法であっても、価格が下落し続ける銘柄には通用しません。

そのため、投信積立では米国株式や全世界株式のインデックスファンドなど、長期で見れば株価が上昇する期待値の高い銘柄を選ぶことがポイントになります。

メリット②:少額で始められる

一括投資はまとまった資金が必要でしたが、積立投資は月100円の少額から始められます。

そのため、給料の範囲内で毎月の積立額を決めて、無理なく始められます。それでも怖ければ、最初は少額から始めて、慣れてきたらあとから増額することも可能です。

メリット③:クレカ積立のポイントが毎月還元される

クレカ積立は月10万円まで積立設定をすることができ、積立額に対してポイントが還元されます。

楽天証券の場合、楽天カードでクレカ積立をすると、カードの種類と銘柄に応じて0.5~最大2.0%の楽天ポイントを毎月獲得できます。

さらに、楽天キャッシュを併用すると、「楽天カードクレジット決済で月10万円+楽天キャッシュ決済で月5万円」の月15万円までの投信積立額に対してポイントが付与されます。

ポイントはあくまでも“おまけ”で投資の本来の目的ではありませんが、毎月ポイントが貯まっていくと投資を続けるモチベーションにもなります。

3.2.2.「積立投資」のデメリット2つ

ポイントを解説します。

デメリット①:右肩上がりの相場だと一括投資よりリターンが小さい

一括投資では、購入後に価格が順調に上昇すると大きなリターンを得られます。

一方、積立投資は時間を分散して買付をするので上昇局面に突入してもそもそも保有量が少なく、一括投資より値上がりの恩恵を受けることができません。また、価格が上昇すると少しの量しか買えません。

ただし、相場の上げ下げを正確に予測することは専門家でも難しいので、「やっぱり一括投資にしておけばよかった」「儲かる機会を逃した」と思わないようにしましょう。

積立投資をしているときに相場が急落すれば、「一括投資にしなくてよかった」「含み損になったけど最小限で済んだ」と思うようになります。

デメリット②:投資の醍醐味が小さい

一括投資は日々の損益の変動が激しく、一喜一憂して投資の醍醐味を味わうことができます。

一方、積立投資は日々の損益変動が一括投資と比べて小さく、「つまらない」と感じる人もいるようです。

投資に何を求めるかは人それぞれで正解はありませんが、精神的な余裕を持って着実に資産形成をしたいのであれば、積立投資のほうが一括投資より取り組みやすいです。

\楽天ポイントをお得に貯めるなら/

4. よくある質問

最後に、楽天証券の新NISAで一括投資をするときによくある質問に5つ回答します。

Q1. 新NISAは成長投資枠だけ利用することもできますか?

新NISAでは、「成長投資枠だけ」もしくは「つみたて投資枠だけ」の利用も可能です。

ただし、成長投資枠だけで新NISAの生涯投資枠1,800万円を満額投資することはできず、成長投資枠は1,200万円までとなっています(つみたて投資枠だけで1,800万円を満額投資することは可能)。

Q2. 新NISAの成長投資枠の「復活」とは?

成長投資枠に限らず、新NISA口座で保有している銘柄を売却すると、その分の非課税投資枠が翌年に復活します。つまり、売却分の枠を再利用できるようになります。

なお、復活する枠は購入時の金額(簿価)で、売却時の金額(時価)ではありません。

Q3. 楽天証券の「NISA成長投資枠」の対象銘柄は?

楽天証券に限らず、成長投資枠の対象商品は「上場株式・投資信託等(ただし、整理・監理銘柄、信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託を除外)」とされており、米国株式や米国ETFも含めると10,000銘柄以上が対象です(詳細は、金融庁のサイトをご覧ください)。

このうち、楽天証券のNISA成長投資枠の対象となっている投資信託は1,444本(2025年12月1日時点)です。具体的な銘柄は、取引種別の「NISA成長投資枠」にチェックを入れると確認できます。

Q4. SBI証券の新NISAでも一括投資はできますか?

SBI証券の新NISAでも楽天証券と同様、つみたて投資枠で「ボーナス月の積立設定」を行うことにより、ほぼ360万円を一括投資できます。

Q5.「NISAつみたて投資枠使い切り設定」とは何ですか?

「NISAつみたて投資枠使い切り設定」は、楽天証券のNISAつみたて投資枠で積立設定している人向けの機能です。

年間投資枠120万円を上限に、既存の積立設定に上乗せして積立額を増やすことで、つみたて投資を無駄なく120万円まで使い切ることができます(引落方法は証券口座のみ)。

2025年の場合、この「NISAつみたて投資枠使い切り設定」の締切は、12月17日(水)までです。

なお、NISA成長投資枠を使い切りたい場合は、2025年12月26日(金)までにスポット購入を行うことで対応できます。

5. まとめ

この記事では、楽天証券の新NISAで年初にほぼ360万円を一括投資する方法を中心に解説しました。

「一括投資」と「積立投資」はどちらのほうが優れていてどちらがダメということはありません。銘柄選びを間違えなければ、理論的には一括投資のほうが大きな利益を得られる可能性を秘めていますが、暴落したときに我慢できるかが問題です。

そもそも、360万円を一括投資できる人は少ないはずです。また、貯金4,000万円の人と貯金400万円の人が360万円を一括投資するのとではリスク許容度が異なります。

大切なのは、他人の意見に左右されず、自分が余裕を持って取り組める方法や金額を見つけて、なるべく長く運用を続けること。本記事で紹介した新NISAの一括投資のやり方は手段の1つに過ぎず、推奨しているわけではありません。

あなたに適した方法で新NISAを活用して、資産形成に取り組みましょう。

\資産形成を始めるなら/

口座数が国内証券会社(単体)ではトップとなる1,100万を突破し、20代や30代の若年層を中心に開設者が続出している楽天証券。SGO編集部は同社の社員に取材をして、人気の秘訣を伺いました。

2023年6月買付分より投資信託のクレカ積立のポイント還元率を引き上げた背景、「投信保有ポイント」復活の可能性についても触れているので、『【楽天証券社員インタビュー】投資のハードルを下げる数々の「業界のスタンダード」を作ってきた楽天証券が目指す姿とは?』からご確認ください。