米国債を買うお金の「出所」は…

重要なこととして、これは日本国債でも同じです。

これは、量的金融引き締め(QT)による米国債の供給でも同じです。量的金融緩和(QE)は、米国債と準備預金の交換です。すなわち、FRBは、銀行から米国債を買って、銀行に準備預金を供給します。重要なこととして、銀行システムに1度供給/発行された準備預金の金額は変わりません*。

QTはこの反対で、FRBは、銀行から準備預金を吸収して、銀行に米国債を売却します(→今回のQTはこの形式ではありません。この点は後で補足)。したがって、「行ってこい」ですから、銀行が「米国債を買うお金がない!」といった事態は生じません。

*しばしば、「銀行がFRBからクレジットされた準備預金を貸出に回す」といった表現がありますが、これは誤りです。銀行は貸出に準備預金を必要としません(⇒銀行はペン1本で貸出を実行できます。すなわち、顧客に貸し付ける金額を顧客の預金口座に記帳し、資産サイドに同額を貸付金額として記帳するだけです)。また、たとえば、銀行が準備預金を使って有価証券を買うとしても、有価証券を売った人に準備預金が移るだけなので、やはり、中銀が銀行システムに一度供給/発行した準備預金は、中銀以外が減らすことはできません。

話を戻すと、ですから、「米国債を買うお金が足りなくなった!」という事態は起きず、財務省が新たに発行する米国債であれ、FRBがQTで売却する既発の米国債であれ、あらゆる米国債を買うためのお金は存在します。

問題が起きるとすれば、バランスシート制約の問題や選好の問題です。

バランスシート制約の問題とは、①金融規制によって、(銀行が保有できる)資産の金額や、リスク量を掛けた資産の金額が、銀行の資本の金額によって制約を受け、なおかつ、②銀行が資本を増やさないときに、(米国債を保有したり、レポで貸し付けたりするなど)銀行が提供できるバランスシートには制約が生じる状況を指します。

選好の問題とは、上記のとおり、「米国債を買うお金がない!」といった事態は生じないものの、「米国債以外のものがほしい」「米国債はもうお腹いっぱい」(≒この利回りでは買えない、またはベース金利とのスプレッドがこの水準では買えない)といった状況を指します。

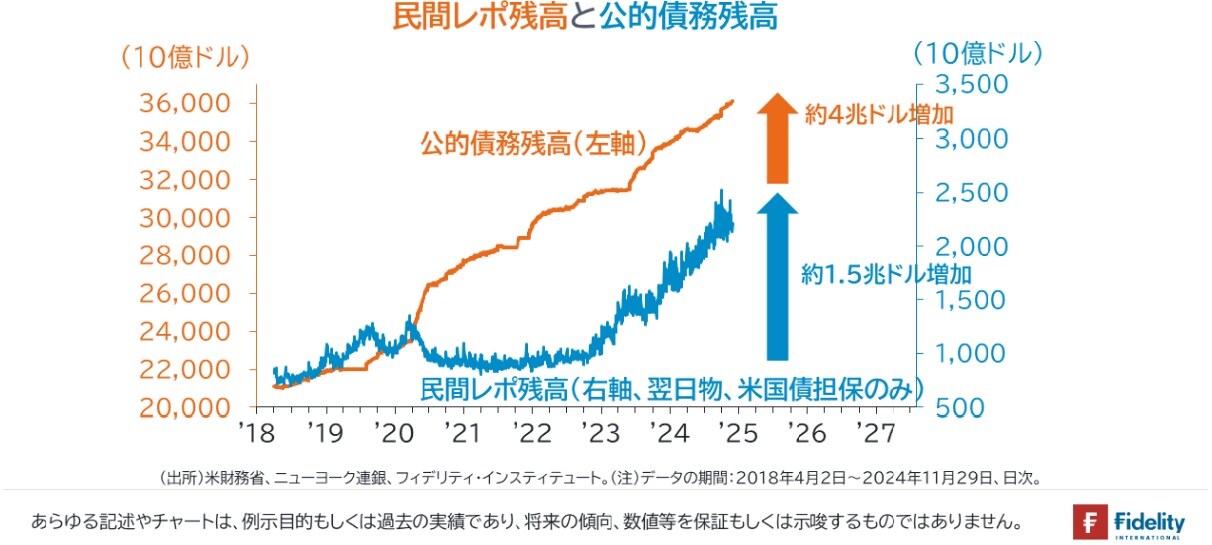

(出所)米財務省、ニューヨーク連銀、フィデリティ・インスティテュート。

重見 吉徳

フィデリティ・インスティテュート

首席研究員/マクロストラテジスト

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】