後継者が「親族=法定相続人」の場合に起こりうるトラブル

民法によれば、「法定相続人」は、下記のように定められています。

①配偶者+子

……子が死亡の場合は孫、孫が死亡の場合はひ孫

②配偶者+両親

③配偶者+兄弟姉妹

……兄弟姉妹が死亡の場合は甥・姪

では、先代であるご自身が、後継者の経済的負担を軽くするために生命保険を活用する場合、どのようにトラブルを解決することができるのでしょうか。

後継者が「血縁者=法定相続人」の場合、起こりうるトラブルは下記の4点です。

■相続での株式承継を行う場合

……相続税を納税する資金が必要

■生前贈与での株式承継を行う場合

……贈与税を納税する資金が必要

■株式以外の相続財産が少ない場合

……後継者が他の法定相続人から「相続分」または「遺留分」を主張され、「代償交付金」の支払いが発生する

■後継者の社会的信用がまだない(少ない)場合

……運転資金の融資が難しくなるケースがある

こちらを、生命保険を活用した場合には、それぞれ下記のように解決することが可能です。

①後継者のために必要な資金の準備

……経営者個人が「生命保険」に加入する

②株式(相続財産)の価値引き下げ

……「逓増定期保険」「長期平準定期保険」の活用で可能

③会社として後継者から自社株を買い取り資金を準備する

……「終身保険」「長期平準定期保険」(法人保険)の活用で可能

それぞれ、下記で詳しく確認していきましょう。

生命保険の個人加入…後継者のための資金を準備する

先代であるご自身が個人契約で生命保険に加入し、受取人を後継者にしておくことで、後継者個人のために必要な資金を準備することができます。

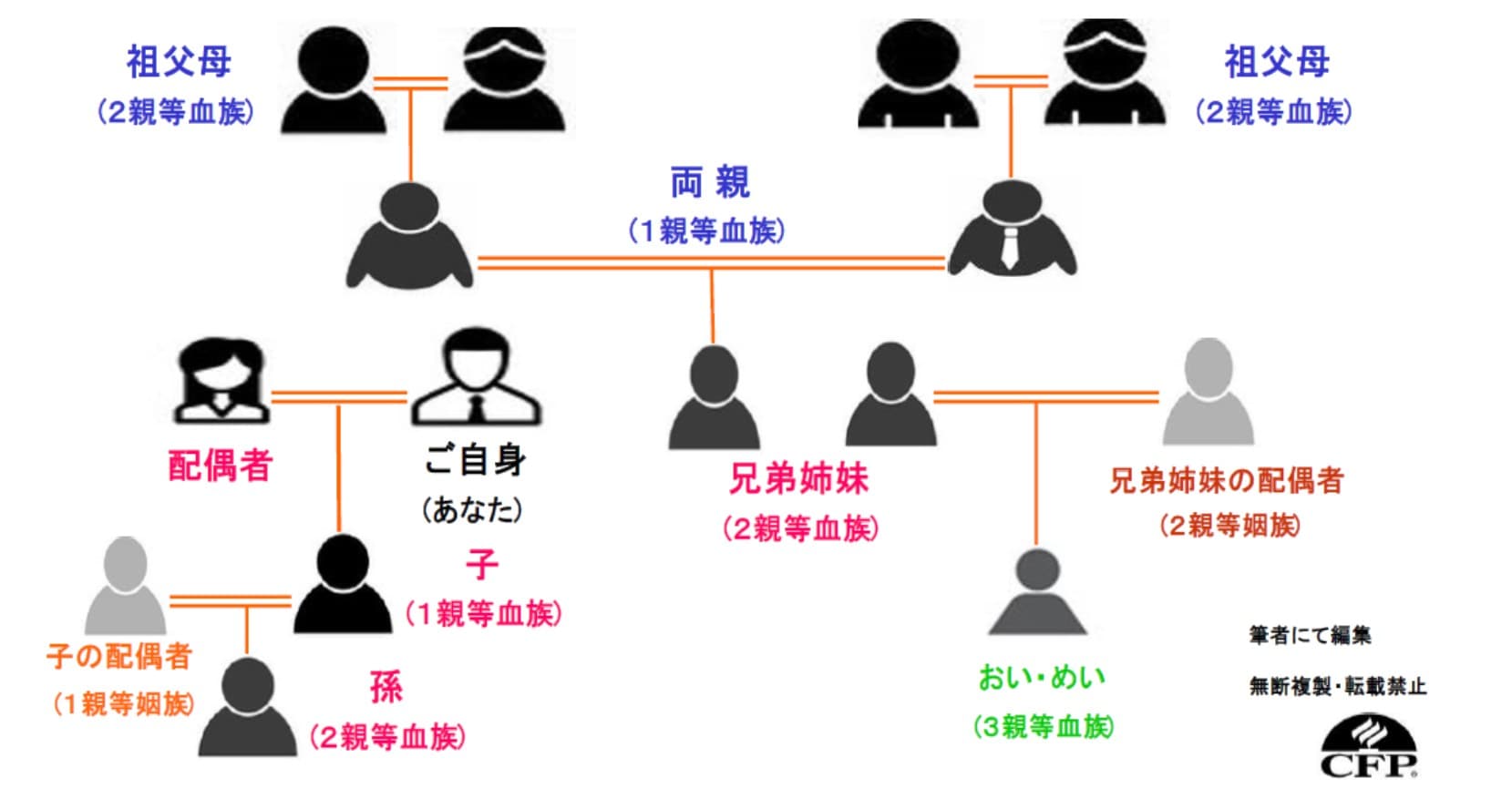

ただし、こちらは後継者が「配偶者・2親等内の血族」の場合です。配偶者or2親等内の血族~どちらもいない場合には、例外として「3親等内の血族」でも可能です。

配偶者or2親等内の血族の範囲は、下記図表をご参照ください。

とはいえ、両親や祖父母を後継者とすることはあまり考えにくいでしょう。後継者を血縁者にしたい場合、配偶者・子ども・孫・兄弟姉妹が対象になると認識いただければと思います。

子どもの配偶者(娘婿など・1親等の「姻族」)、兄弟姉妹の配偶者(2親等の「姻族」)、甥・姪(3親等の血族)を後継者としたいような場合、生命保険の受取人は2親等内の「血族」までですから、これらの人々は含まれません。

もし、養子をどうしても生命保険の受取人としたい場合には、養子縁組をして法定血族になってもらう必要があります。

生命保険金は、後継者だけが“独り占め”できる

また、後継者が受け取る生命保険金は、民法上は相続財産に該当しません。つまり、他の法定相続人の法定相続分や遺留分の対象にならず、後継者だけが独り占めできるといえます。

さらに、生命保険金は相続税法上「みなし相続財産」として相続税の課税対象ですが、「500万円×法定相続人の人数」の額について控除が受けられ、その分は相続税がかかりません。

後継者が先代(あなた)から相続した株式について、他の法定相続人が法定相続分や遺留分を主張してきた場合、後継者は生命保険金を利用して「代償交付金」を支払うことが可能です。

このように、生命保険金は相続した株式にかかる相続税の納税資金としても、たいへん有効です。

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<