自社株の価値引き下げに役立つ「2つ」の保険

生命保険は、生前に後継者に株式をすべて贈与しておきたい場合にも有効です。

後継者が負担する税金を抑えるためには、株式の価値(評価額)を引き下げることが重要ですが、この引き下げに役立つのが、「逓増[ていぞう]定期保険」「長期平準定期保険」です。

これらは、一般的な保険に比べ保険料が高額となるものの、「損金算入」できる金額・割合が大きく、経費として大きな損金を計上できます。その結果、利益が圧縮され、株式の評価額が抑えられるのです。

「逓増定期保険」…5~10年後の事業承継対策に有効

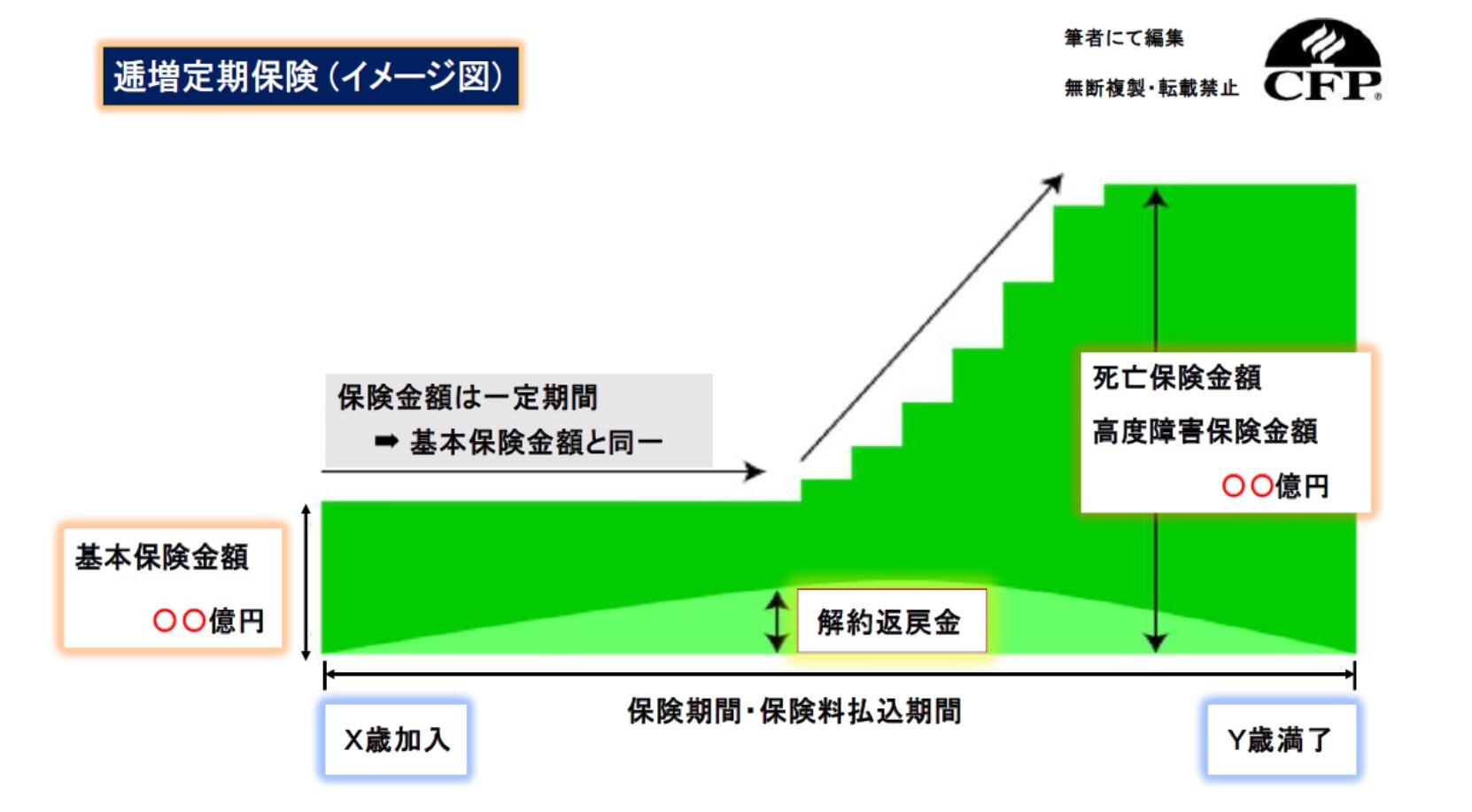

「逓増定期保険」とは、加入時から短期間のうちに、死亡保険金額が当初の5倍程度まで増えていく定期保険のことをいいます。

・加入後に事業が発展するとともに、経営者も歳をとる

・経営者の死亡によるリスクが大きい

といった考え方からこのような保険が設けられています。

解約した場合、「解約返戻金」を受け取ることが可能です。なお、解約返戻金にはピークがあり、一般的には加入後5~15年目くらいに設定されています。ピーク時の解約返戻金の額としては、それまでに支払われた保険料総額の90%~100%程度であることが多いです。なお、保険料の一部を損金に算入することも認められています。

逓増定期保険の利用条件とメリット・デメリットは下記のとおりです。

〈逓増定期保険の利用条件〉

1.高額な保険料を支払える見通しが可能

2.引退時期(=退職金を受け取る時期)が5~10年後に決まっている

3.引退時期と解約返戻金の受取時期(ピーク)が同じ年度になるように契約できる

〈メリット〉

・5~15年で保険料の一定割合を損金に算入しながら退職金を準備できる

・保険料が高額となるため、利益圧縮の効果が大きい

・退職金支給時に大きな赤字を計上するリスクを減らすことが可能

・退職金の支給により多額の損金が出る

・解約返戻金の受け取りにより益金を計上することで、大赤字になってしまうのを避けられる

〈デメリット〉

・高額な保険料が会社のキャッシュフローを 圧迫するリスクが大きくなる

・解約返戻金の受取と退職金支給のタイミングがずれた場合、大幅な黒字を計上してしまうリスクがある

株価を下げようとしたせいで、キャッシュフローが悪化して経営を圧迫するという事態は避けたいものです。

逓増定期保険は計画通りの利用ができればメリットが大きいですが、 保険料の負担が大きく、また、解約するタイミングがずれてしまうと会社が高額な税金を納めなければならなくなってしまうリスクがあります。

したがって、高額な保険料を5~10年間支払い続けられる目処が立っていないようであれば、他の方法で利益を圧縮することを検討しましょう。

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<