「長期平準定期保険」…20年~30年後の事業承継対策に有効

「長期平準定期保険」…20年~30年後の事業承継対策に有効

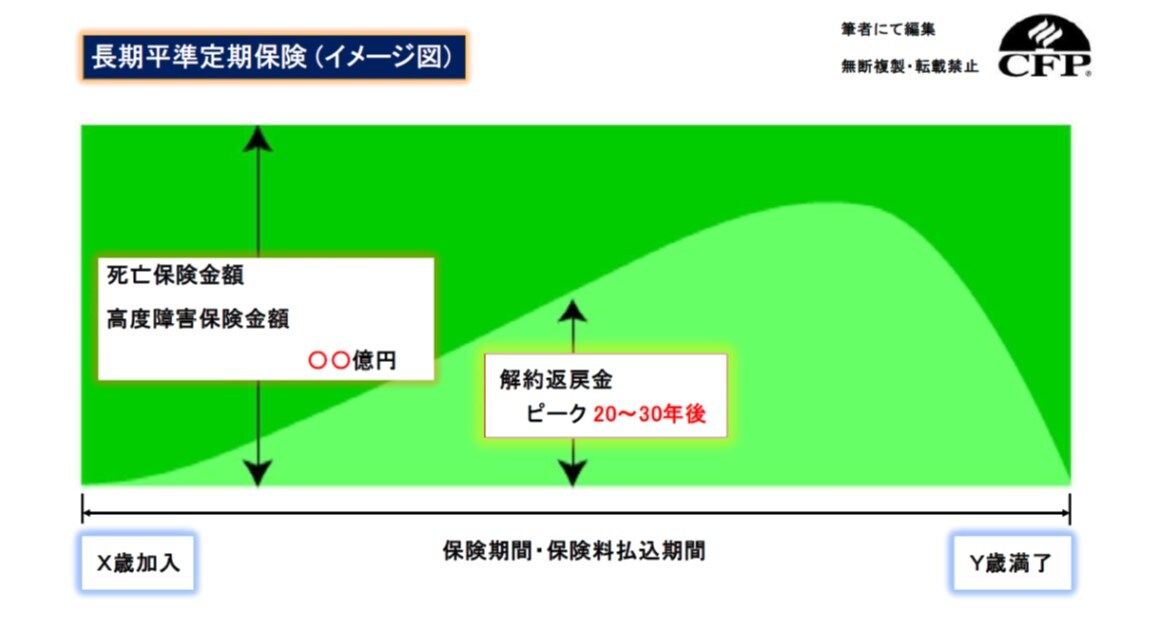

「長期平準定期保険」は、保険期間が大変長く、そのあいだの死亡保険金額が変わらない(=平準である)定期保険のことをいいます。解約返戻金のピークは20~30年後と、かなり遅い時期に設定されています。

保険料は、逓増定期保険と同様、一定割合が損金に算入されます。

長期平準定期保険の利用条件とメリット・デメリットは下記のとおりです。

〈長期平準定期保険の利用条件〉

1.高額な保険料を支払える見通しが可能

2.引退時期が(=退職金を受け取る時期)が20~30年後と、大まかに定まっている

3.引退時期と解約返戻金の受取時期(ピーク期間)が大まかに同じタイミングになるように契約できる

〈メリット〉

・20~30年かけて保険料の一定割合を損金に算入しながら退職金を準備できる

・保険料が高額となるため、利益圧縮の効果が大きい

・退職金支給時に大きな赤字を計上するリスクを減らすことが可能

〈デメリット〉

・保険料が高額であるため、会社のキャッシュフローを圧迫するリスクが大きい

・解約返戻金の受け取りと退職金支給のタイミングがずれた場合、大幅な黒字を計上してしまう可能性がある

長期平準定期保険は、解約返戻金のピークが加入から20~30年後となり、かつ解約返戻金のピーク期間が長いことから、引退の年度を“ぴたり”と定める必要はなく、“おおよそ”で決めておけばいいのが特徴です。

型通りでは退職金の支給によって多額の損金が出てしまいますが、解約返戻金の受け取りにより益金を計上し、会社が大赤字になるのを避けることができます。

一方、逓増定期保険ほどではありませんが、長期平準定期保険も保険料は高額です。そのため、十分な資金がない場合、キャッシュフローを悪化させる可能性があります。

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<