株式を相続させたい場合に活用できる「2つ」の保険

会社が後継者から自社株を買い取り、後継者が代金を受け取ることで、相続税の納税資金に充てることができるという方法です。この際、会社側が自社株を買い取る資金を準備するために、生命保険に法人契約で加入しておくという方法があります。

自身が死亡した場合に、死亡保険金を会社が受け取るようにしておくことで、後継者から自己株式を購入する資金に充てることが可能です。「終身保険」「長期平準定期保険」、2種類の生命保険を活用する方法が考えられます。

自社株式の購入資金として利用する場合、注目すべきは、自身(あなた)が死亡した場合に会社が受け取る「死亡保険金」です。

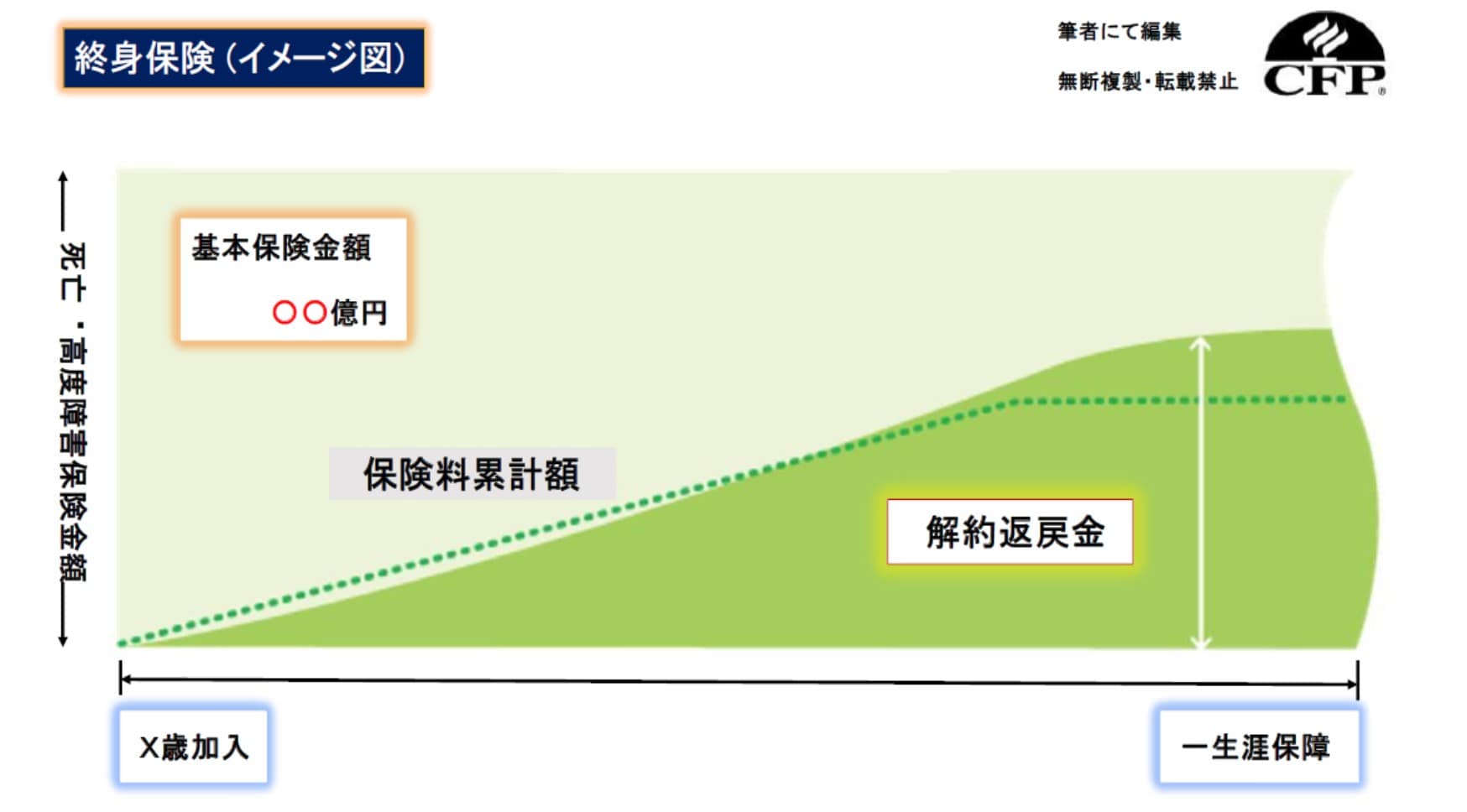

「終身保険」

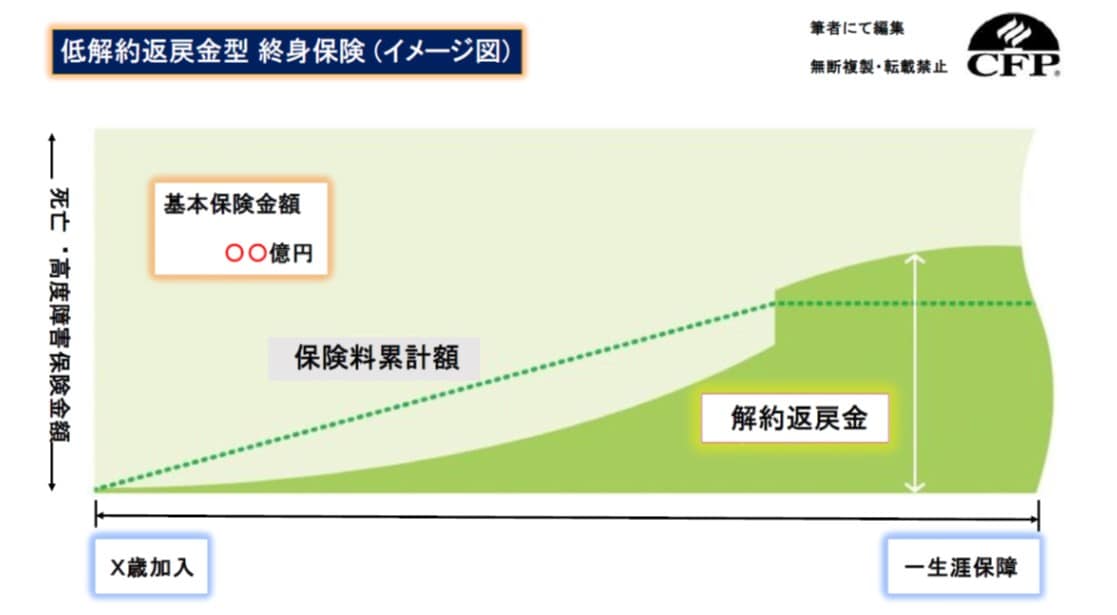

「終身保険」は、文字通り一生涯の死亡保障が続く保険です。そのため、なにがあっても確実に会社が保険金を受け取れるようにしたいのであれば、終身保険の加入・保有が最善といえます。

終身保険の特徴は、掛け捨てでなく、解約返戻金が増え続け、貯蓄性が高い点にあります。ただし、保険料は比較的高額に設定されていることから、キャッシュフローが悪化するリスクが大きいともいえます。

また、保険料は全額資産に計上されます。そのため、保険料で利益を圧縮するようなことは一切できません。

出所:筆者作成

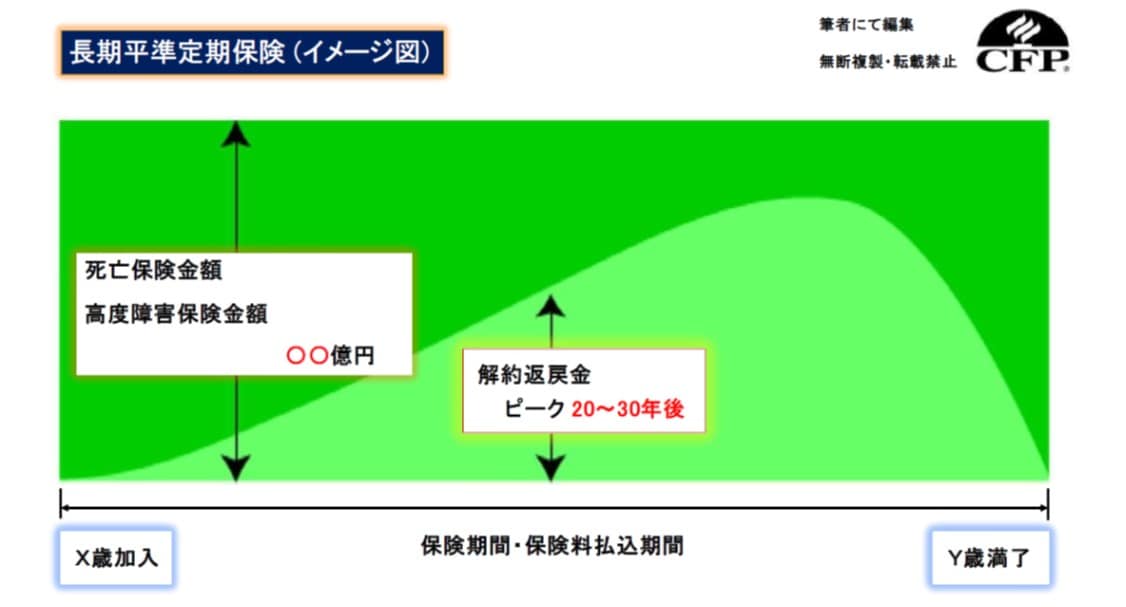

「長期平準定期保険」

「長期平準定期保険」は、保険期間が大変長く、その間の死亡保険金額が変わりません。ただし、「定期保険」のため期間が限られ、最長でも100歳までとなっています。

したがって、自身(あなた)が保険期間終了以降も長生きした場合、会社は保険金を1円も受け取れないというリスクがあります。自己株式の買い取りのための資金を準備する手段としては、終身保険ほど確実ではないといえます。

ただし、保険料は終身保険と比べれば低額なので、キャッシュフローが悪化するリスクは比較的低いでしょう。

また、保険料は一定割合が損金に算入されるため、利益を圧縮することも可能です。

中山 国秀

生活設計本舗 秀ちゃん

ファイナンシャルプランナー

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

【注目のセミナー情報】

【資産運用】7月22日(水)オンライン開催

《2026年・富裕層のマネー戦略》

「投資信託×保険」の資産形成アプローチ

【アメリカ不動産投資】7月27日(土)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】