相続税の申告義務の基礎判定…遺産総額と基礎控除額とは

大前提として、相続税の申告義務があるのは、被相続人の「遺産総額」が「基礎控除額」を超える場合です。これは自分が受け取る遺産が基礎控除額を超えるか否かではなく、家族全員で受け取る遺産総額が基礎控除を超えるか否かで、相続税の申告義務の判定を行います。被相続人の遺産総額が基礎控除額を上回ると相続税の申告義務があり、逆に遺産総額が基礎控除を下回ると相続税の申告義務はありません。

たとえば「遺産総額6,000円>基礎控除4,200万円」であれば申告義務があり、逆に「遺産総額4,200万円<基礎控除6,000万円」であれば申告義務なしという判定になります。

この考え方が相続税の申告義務の基礎となりますので、よく理解しましょう。国税庁「相続税の申告要否の簡易判定シート」でも、相続税の申告義務の要否判定をしていただけます。遺産総額や基礎控除額の計算方法については、それぞれ以下をご参照ください。

◇遺産総額の計算方法

遺産総額(相続財産)は、被相続人のプラスの財産(不動産・預金・証券・貴金属など)から、マイナスの財産(葬儀費用や債務など)を差し引いて計算します。

被相続人が生前に「相続時清算課税制度」を利用して生前贈与をしていた場合や、生命保険金や死亡退職金などの「みなし相続財産」がある場合、これらも加算して遺産総額を計算します。みなし相続財産(生命保険金など)や土地の評価額は、「非課税枠」や「小規模宅地等の特例」を適用させたあとの価額となりますので注意ください。

◇基礎控除額の計算方法

基礎控除額は、「3,000万円+(600万円×法定相続人の数)」の計算式で算出します。実際に誰が相続するというのは関係なく、民法で定められている法定相続人の人数を計算式に当てはめます。

相続税の基礎控除額を求める際、特に間違えやすいのは「法定相続人の人数」です。法定相続人のなかに「遺産を受け取らない人」や「相続放棄をした人」がいたとしても、法定相続人の人数に含めて計算します。ただし被相続人が書いた遺言書によって遺産を受け取る「法定相続人以外の人(受贈者)」については、法定相続人の人数には算入しません。

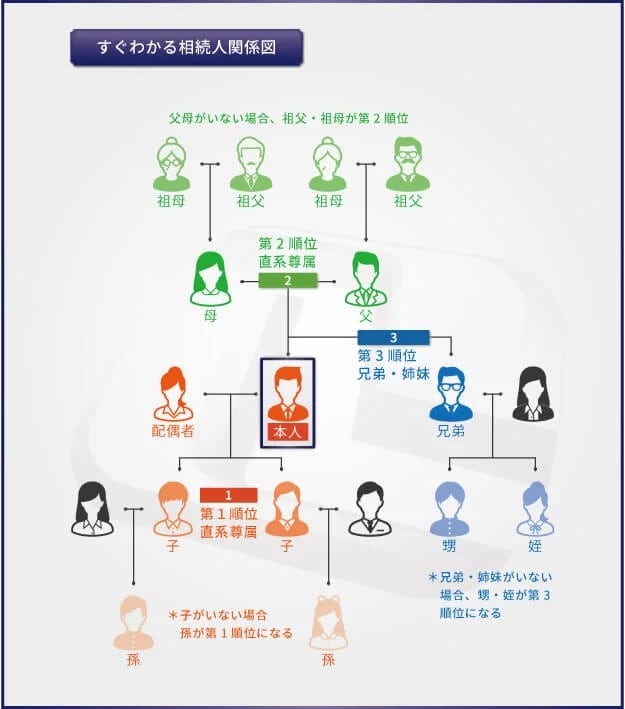

以下は法定相続人の関係図となりますので、ご参照ください。

◇法定相続人

常に法定相続人:配偶者

第1順位:子(亡くなっている場合は孫)

第2順位:父母(亡くなっている場合は祖父母)

第3順位: 兄弟姉妹(亡くなっている場合は甥姪)

上記図表の場合、法定相続人は「被相続人の配偶者」と「第一順位の長男・長女」の合計3人となり、基礎控除額は4,800万円となります(計算式は「3,000万円+(600万円×3人)」)。このモデルケースの場合、被相続人の遺産総額が4,800万円以下であれば相続税の申告義務なし、遺産総額が4,800万円を超えていれば相続税の申告義務があります。

相続税の申告義務者は「遺産を受け取る人」

遺産総額が基礎控除額を上回るケースの法定相続人で、なおかつ遺産を受け取った相続人に相続税の申告義務があります。また、遺産総額が基礎控除額を上回るケースで、被相続人が生前に書いた遺言書によって遺産を受け取る「受遺者」にも、相続税の申告義務があるので注意しましょう。

◇受遺者

特別縁故者(法定相続人以外の友人や知人)

特別寄与者(法定相続人以外の親族

なお、遺言書で財産を受け取ることを「遺贈(いぞう)」といいますが、遺贈に関わる相続税は通常の2割加算となります。

遺産を受け取らない相続人は申告義務なし

遺産総額が基礎控除額を上回るケースの法定相続人であっても、遺産を受け取らなかった人には相続税の申告義務はありません。相続税は非課税となり、相続税申告書類を税務署に提出する必要もありません。

ただし相続税の申告義務がない場合でも、他のご家族と一緒に相続税申告をしても問題はありません。相続税申告書には法定相続人全員の名前を記載する欄があり、通常は遺産を一切相続しない法定相続人もこの欄に名前が記載されます。相続税申告書は法定相続人全員が連名で税務署に提出を行うことから、遺産をもらっていない相続人もその申告書に押印を行い、一緒に相続税申告するケースが一般的です。