標準治療と自由診療

がんの治療には、莫大なお金がかかると思い込んでいる人が多い。だから、がん保険には根強いニーズが存在する。ただ、実際には、標準治療の範囲内で行なうのか、自由診療で治療を行なうのかによって、自己負担額は天と地ほどの差が出る。

まず、健康保険の適用が認められていない自由診療の場合、医療費は全額自己負担になる。たとえば、毎月200万円の医療費がかかったとすると、200万円すべてを自腹で支出しなければならない。

唯一の救いは確定申告の際の医療費控除だが、医療費控除の上限は年間200万円と決められているので、毎月200万円の医療費がかかると、たった1ヵ月で控除枠を使い果たし、あとは純粋な全額自己負担になるのだ。

一方、標準治療の場合は、次の3つの優遇策がある。

②高額療養費制度

③医療費控除

健康保険の加入者は、医療費の3割を自己負担すればよい。後期高齢者で所得の低い人の場合は、1割から2割の負担で済む。たとえば、一般のサラリーマンの場合、3割負担だから、200万円の医療費がかかった場合でも、自己負担は60万円で済む。

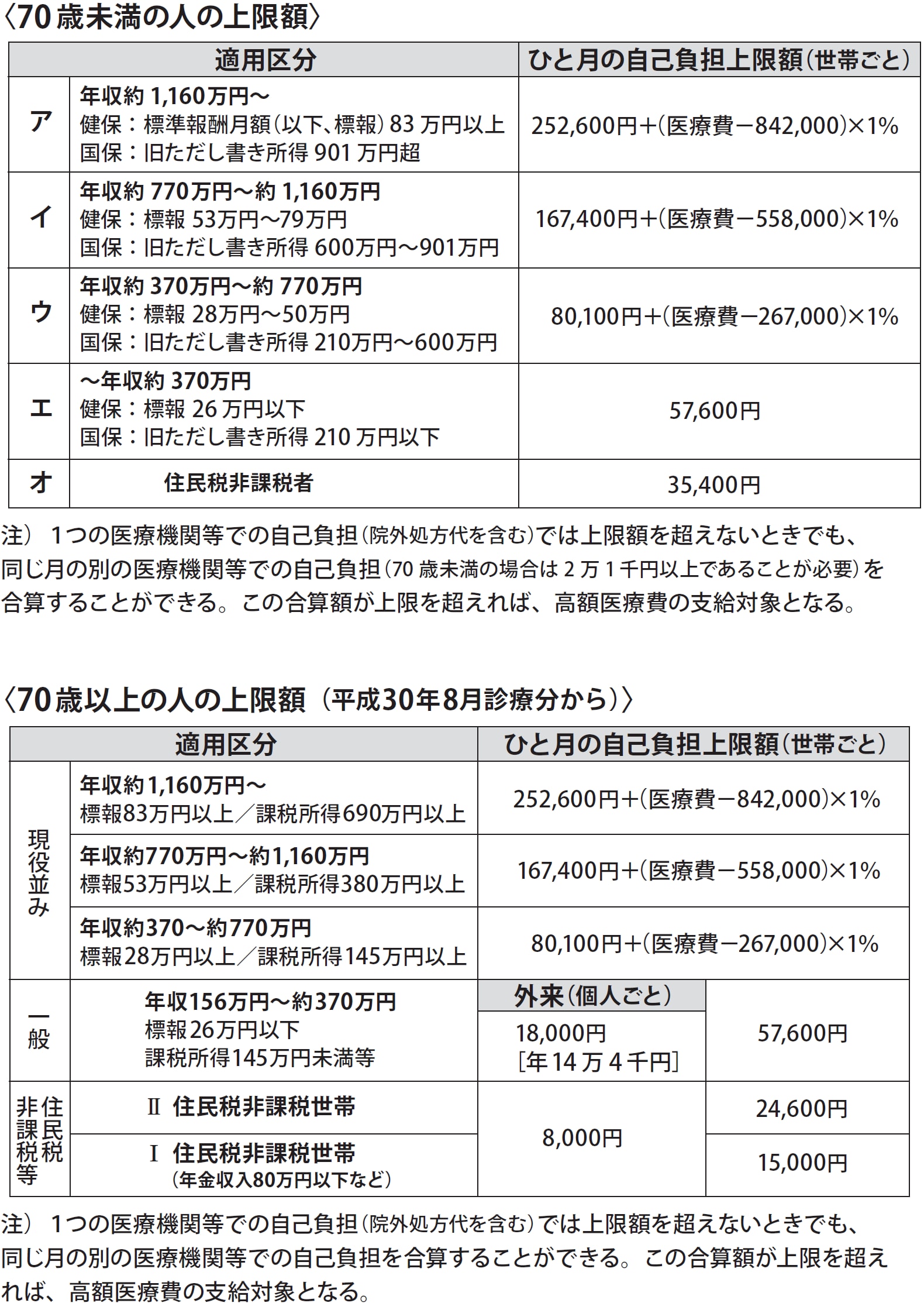

また、健康保険には高額療養費制度というのがあって、70歳未満、標準報酬月額(年収を12で割ったもの)が53万〜79万円の人の場合、1ヵ月の自己負担上限は16万7,400円+(総医療費-55万8,000円)×1%となっている。たとえば1,000万円の治療費がかかった場合でも、自己負担の上限は、26万1,820円ということになる。

しかも、自己負担した額は医療費控除の対象になる。年間で自己負担が200万円を超えることはまずないから、実質的な自己負担額は月間10万円台でとどまるケースがほとんどになる。莫大な医療費がまるまる自己負担としてかかってくる「自由診療」と、毎月10万円台にとどまる「保険診療」、その差はとてつもなく大きいのだ。

保険治療だけでがんに打ち勝った人はたくさんいる。だから、個人的には健康保険の範囲内での治療を勧めている。