8月の「FX投資戦略」ポイント

〈ポイント〉

・7月の米ドル/円は、高値を更新し、162円に迫るまで上昇したが、日本の通貨当局によるこの局面3度目の為替介入をきっかけに反転。下旬には一転、一時151円台まで急落。

・日米金利差の大幅な「米ドル優位・円劣位」を主な拠り所に、過去最大規模で展開した投機筋の円売り戦略が、曲がり角を迎えた可能性あり。

・8月の米ドル/円は反発が限られ、続落の可能性に注目。予想レンジは148~156円。

7月の振り返り=161円台から一時151円台まで米ドル急落

7月の米ドル/円は、年初来の高値を更新し、一時は162円に迫る動きとなりました。ただ11日に、5月1日以来、この局面で3度目の米ドル売り介入が実施された可能性があり、それをきっかけに下落に転換。さらに下旬に入ると、それまで米ドル買い・円売りに大きく傾斜したとみられる、投機筋のポジション調整が拡大したとみられ、一時は151円台まで一段安となりました(図表1参照)。

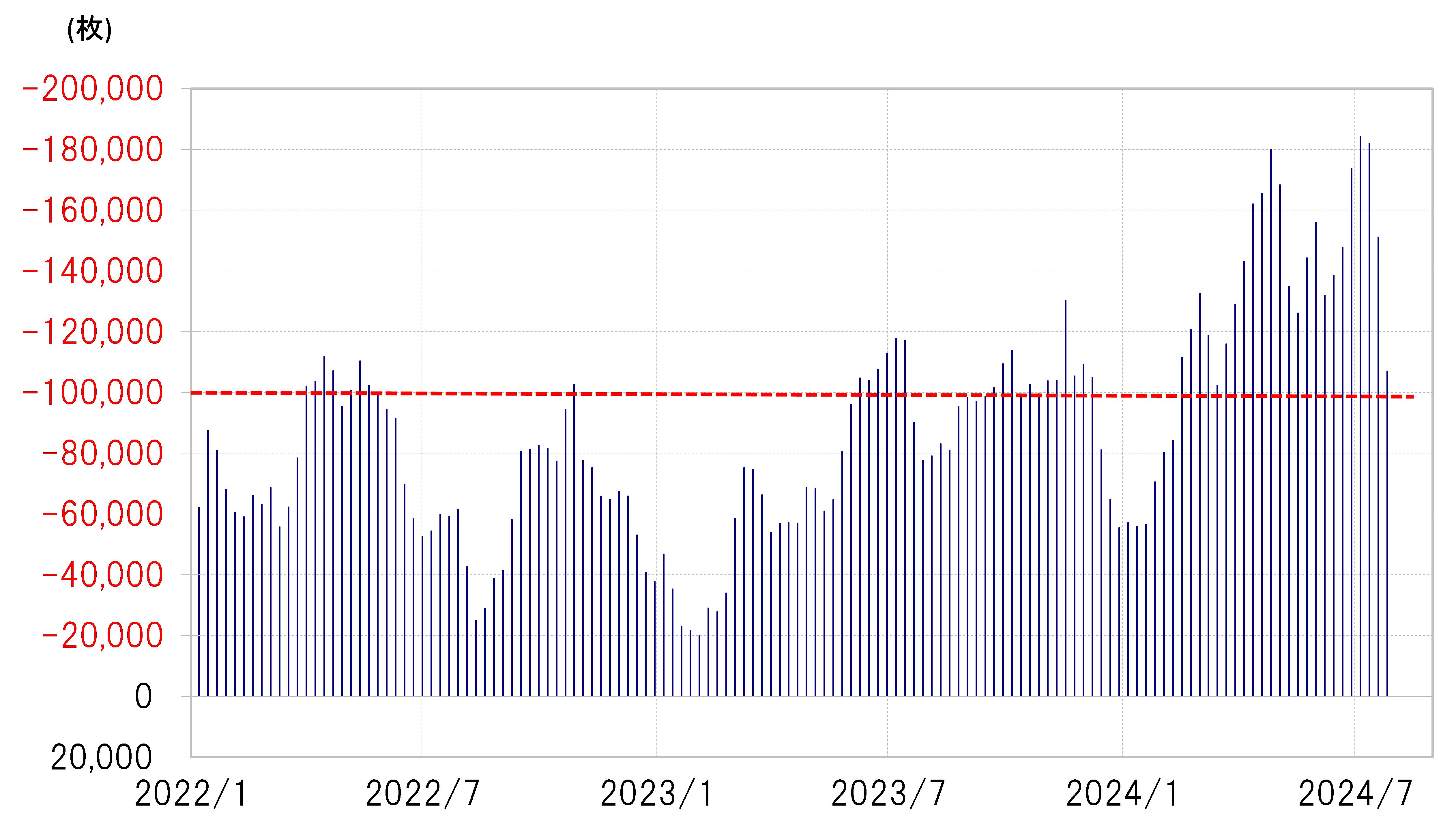

ヘッジファンドの取引を反映しているCFTC(米商品先物取引委員会)統計による、投機筋の円ポジションの売り越し(米ドル買い越し)は、7月初めには、2007年6月に記録した過去最高に迫る18.2万枚まで拡大。ところが、23日現在では、それが10万枚台まで急減しました(図表2参照)。

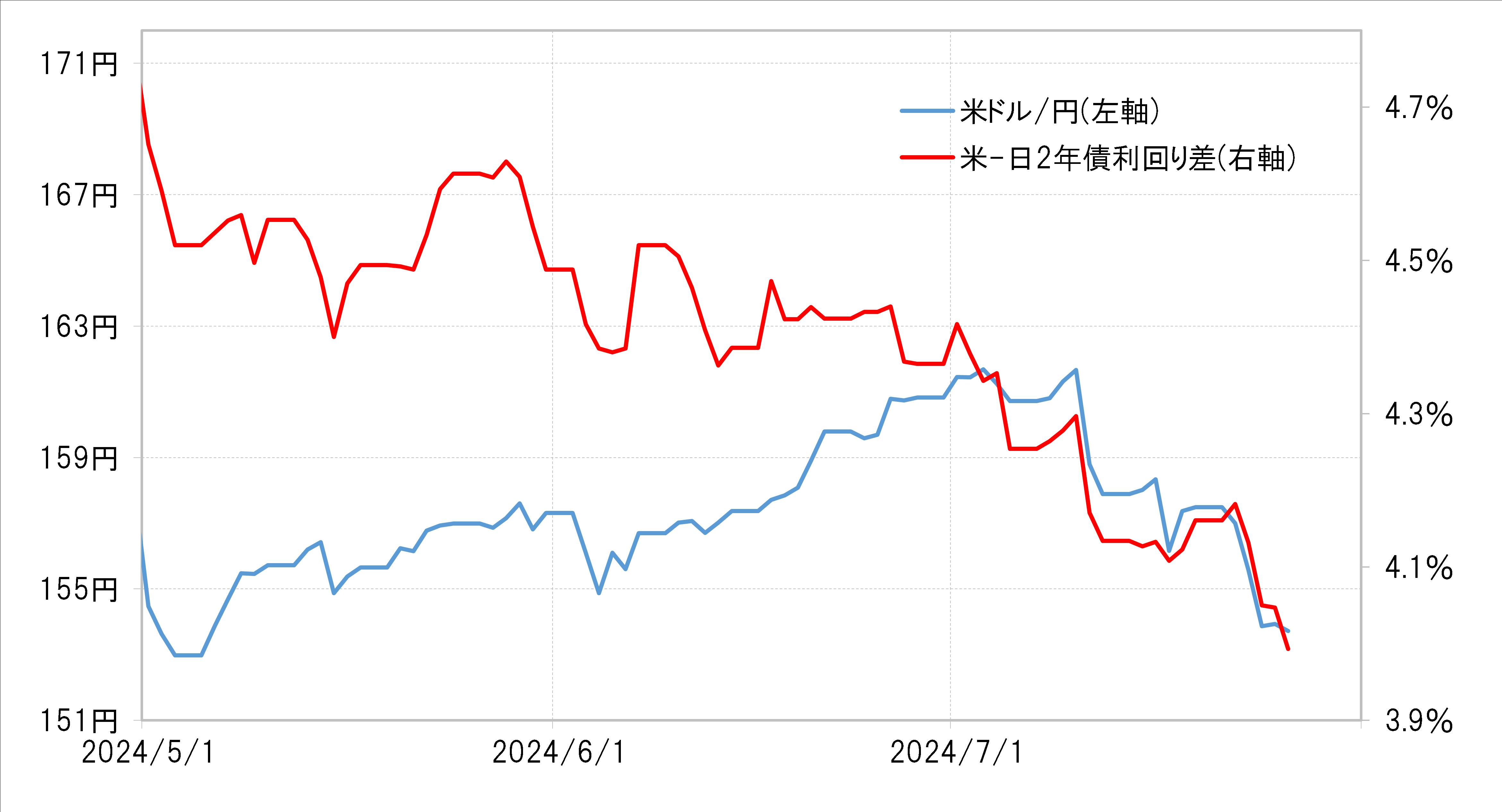

これについて、31日に予定されている日米の金融政策決定会合で、日銀が利上げを実施する一方で、米国の利下げが近付いているとの見方から、日米金利差の「米ドル優位・円劣位」の縮小を警戒し、米ドル買い・円売りポジションの解消を急いだとの解説が多いようです。確かに、最近にかけての米ドル/円急落は、日米の金融政策を反映する、2年債利回り差の「米ドル優位・円劣位」の縮小と連動しているように見えます(図表3参照)。

ただ、日米金利差の米ドル優位・円劣位の縮小は、ここで初めて起こっているわけではなく、6月までもすでに見られていたのですが、それを尻目に、米ドル/円は7月初めにかけて、162円近くまで上昇しました。そこで重要なのは、なぜ、米ドル/円はここに来て、日米金利差の「米ドル優位・円劣位」の縮小に連動するようになったのかということでしょう。