米ドル/円が一時151円台まで急落したワケ

米ドル/円は、実は過去2年間においても、7月に比較的大きく下落(米ドル安・円高)しました(図表4参照)。

[図表4]米ドル/円の週足チャート(2022年8月~2024年1月) 出所:マネックストレーダーFX

これは、夏休みが近付き、流動性が低下する前に、過度に米ドル買い・円売りに傾斜したポジションの調整に動いた影響があったため、と考えられていました。

この理屈は、もちろん今回も当てはまるでしょう。それどころか、すでに見てきたように、この7月は過去2年の7月を大きく上回り、過去最大規模の米ドル買い・円売りポジションになっていた可能性がありました。そのポジション調整を行うなかで、日米金利差の「米ドル優位・円劣位」の縮小リスクに対して、過敏になったということではないでしょうか。

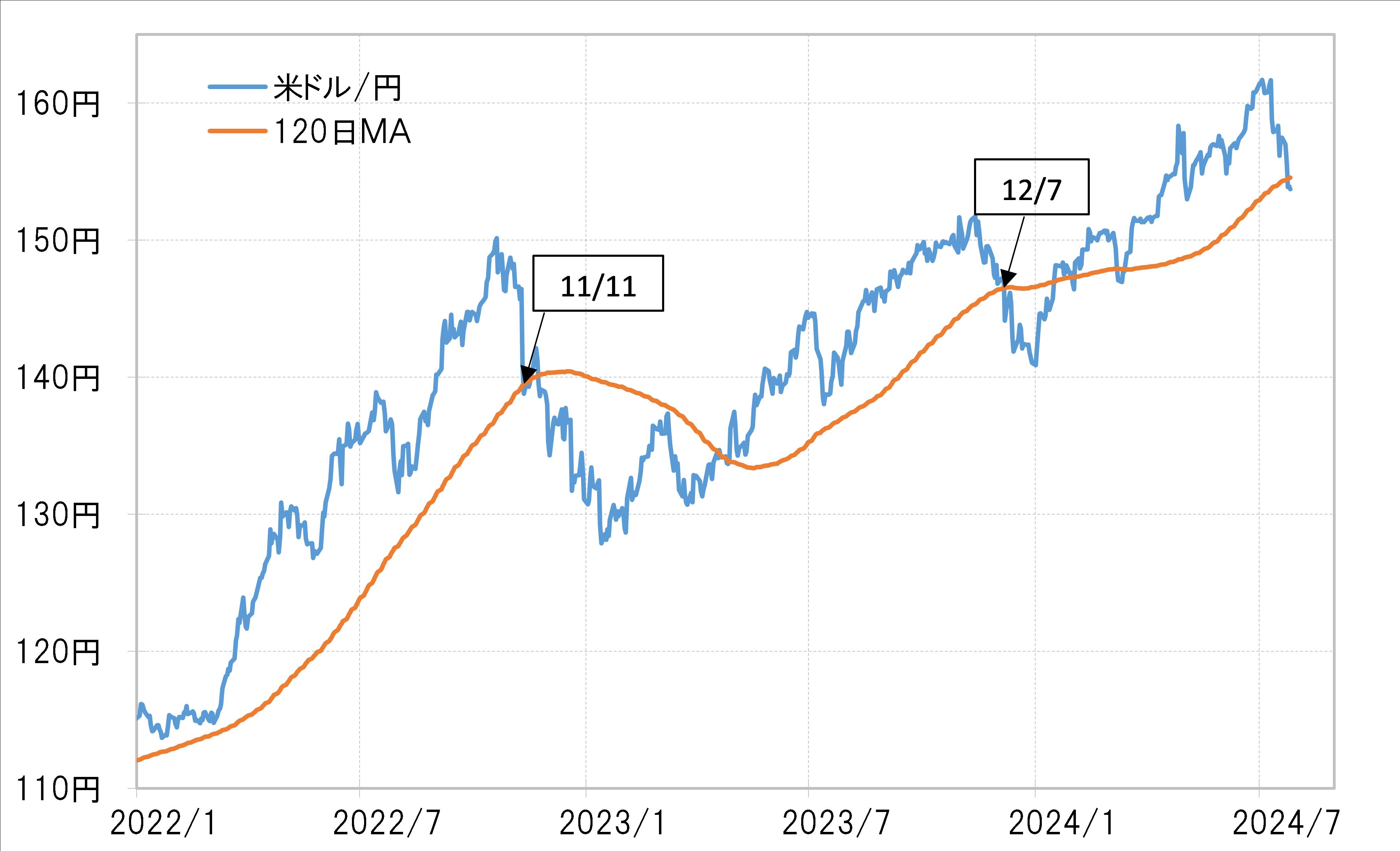

米ドル/円が下落するなかで、先週は154円台半ばに位置する120日MA(移動平均線)を大きく割り込む動きとなりました。2022年以降、米ドル/円が120日MAを大きく割れたのは、2022年11月、2023年12月など、主に2回しかありませんでした(図表5参照)。

[図表5]米ドル/円と120日MA(2022年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

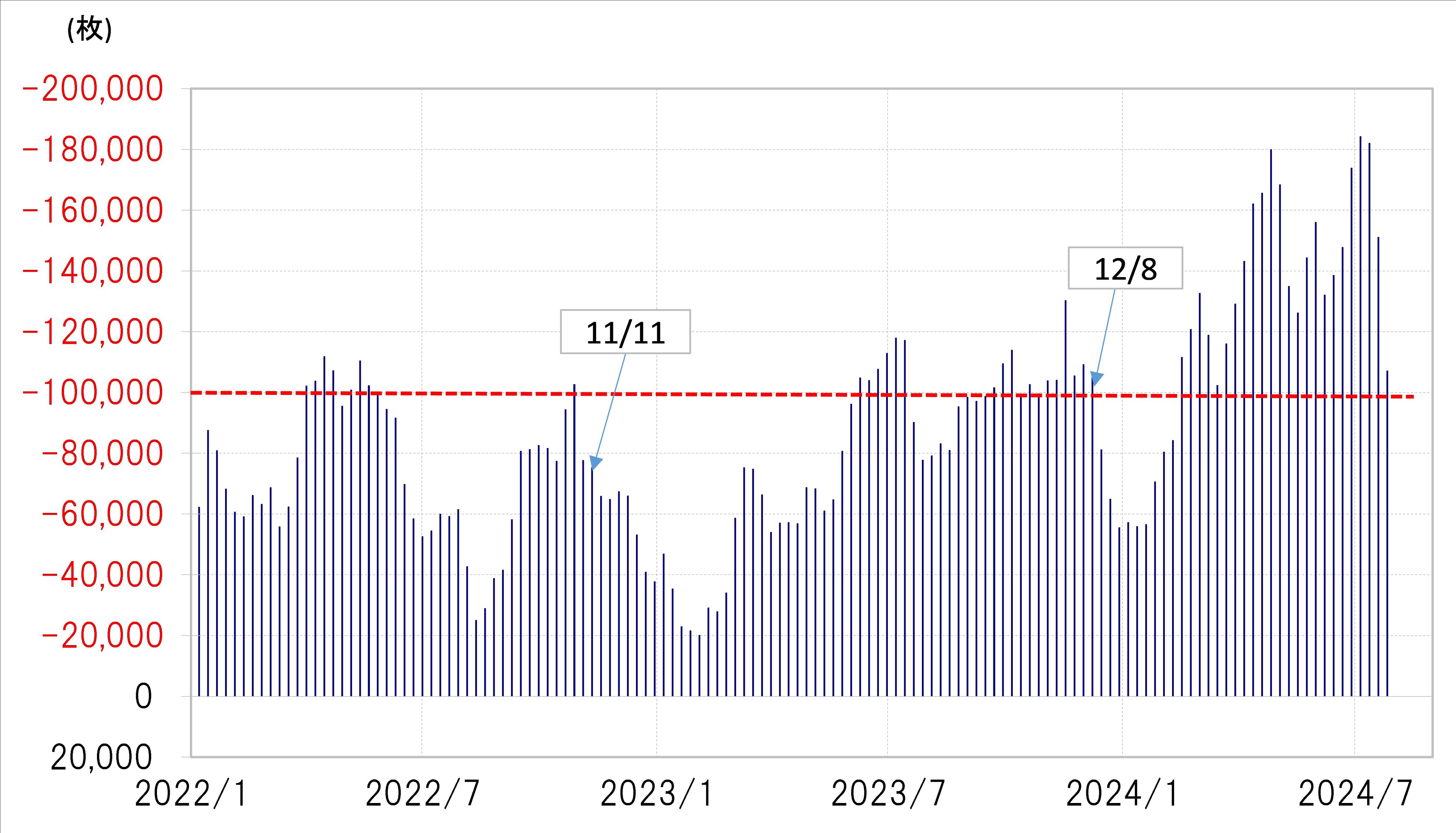

この2回では、CFTC統計による投機筋の円売り越しの縮小が、加速に向かいました(図表6参照)。

[図表6]CFTC統計の投機筋の円ポジション(2022年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

投機筋の代表格であるヘッジファンドは、リスク管理方針などから、過去半年の平均値を割れてくると、損失拡大を抑制するべく、買いポジションの手仕舞いを本格化するといった見方があります。すなわち、120日MAを米ドル/円が割れてきたことで、米ドル買い・円売りポジションの手仕舞いが加速した可能性はあるでしょう。その状況下で、米ドル/円は、一時151円台まで急落したとも考えられます。