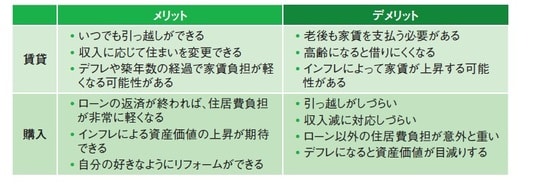

賃貸と購入のメリット・デメリット

■賃貸のほうが気軽に引っ越しできる

賃貸住宅に住み続けるか、マイホームを購入するか、実は、それぞれにメリット・デメリットがあります。自分や家族にとってどちらがよいかは、それぞれのメリット・デメリットを理解したうえで、冷静に判断することが重要です(図表2)。

まず、賃貸の大きなメリットは、いつでも気軽に引っ越しできることでしょう。収入の増減にも臨機応変に対応できます。もちろん、マイホームを購入した後でも引っ越しは可能ですが、その際、マイホームを売却するか、誰かに貸し出すかの判断や手続きなど、賃貸住宅の場合に比べて難易度が高くなります。

一方、賃貸のデメリットは、老後も家賃負担が続く、高齢になると借りにくくなる、インフレ(物価上昇)によって家賃が上昇していく可能性がある、などが挙げられます。

■ローン終了後の負担減は大きい

そして、マイホーム購入のメリットは、住宅ローンの返済が終われば住居費負担が軽くなる、インフレによる資産価値の上昇、自由にリフォームができる、などが挙げられます。なかでも、住宅ローンの完済で、以後の住居費負担が軽くなるのは、老後生活の安心につながる効果が大きいでしょう。

一方、マイホーム購入のデメリットは、引っ越しがしにくい、収入の減少に対応しにくい、住宅ローン返済以外の住居費関連の負担(固定資産税、都市計画税、マンションの場合の修繕積立金、管理費等)が意外と重い、などが挙げられます。

■老後の安心のためには購入が無難かも

このようなそれぞれのメリット・デメリットを総合的に考えると、金銭的な損得は一概にいえませんが、老後生活の安心を優先するなら、60歳くらいまでに完済できる住宅ローンでマイホームを買える場合は、買っておいたほうが安心できるでしょう。

ただし、購入したマイホームに一生涯住み続けずに、売却したり、誰かに貸し出したりする可能性がある場合は、何よりも立地条件が重要です。なぜなら、物件の売却のしやすさ、貸し出しやすさは、立地条件によって大きく異なるためです。

マイホームの購入を検討する際は、将来、売却や賃貸に出す可能性も考えて、立地条件を最重要視すべきかどうかを判断するとよいでしょう。

【知っトク!】立地条件や間取りが同じ物件で比較すると……

立地条件や間取りがまったく同じ物件で賃貸と購入を比較するのは、現実問題として困難です。なぜなら、立地や間取りが同程度の分譲マンションと賃貸マンションがめったに存在しないから。また、一般に分譲マンションとして作られた物件のほうが、壁の厚みや設備の充実度合いも高い傾向にあるため、仮に分譲マンションと同程度の賃貸マンションがあったとすると、近隣の相場よりも家賃が高くなる傾向があります。

菱田 雅生

ライフアセットコンサルティング株式会社 代表取締役

ファイナンシャルプランナー