住宅ローンを組むうえで守るべき5つの鉄則

住宅ローンを安易に組んではいけない!

住宅ローンは借金です。安全安心な返済計画を立てないと、教育資金や老後資金などにもシワ寄せがいき、最悪、自己破産という結果になってしまうケースもあります。夢のマイホームと思って買ったものが、悪夢のマイホームとなってしまう可能性もあるのです。

住宅ローンを組むなら、次の5つの鉄則を必ず守るようにしてください。自分と家族の幸せな生活を守る5つの鉄則と言ってもよいでしょう。

鉄則1:借りられる金額ではなく、返せる金額を借りる

鉄則2:変動金利型を利用するならリスクを知ってから

鉄則3:返済期間は「(60歳-現在の年齢)年」以内に

鉄則4:ローンは少なく借りて短く返す

鉄則5:貯蓄のできる返済計画にする

たくさん借りられる=よいことではない!

鉄則1:「借りられる金額ではなく、返せる金額を借りる」

これが、5つの鉄則のなかで最も重要といってよいでしょう。借りられるからといって、安易に借りてはダメということです。

会社員や公務員の大半の人は、「借りられる金額>返せる金額」が成り立ちます。借り過ぎてしまうと、あとで生活にシワ寄せがいきます。

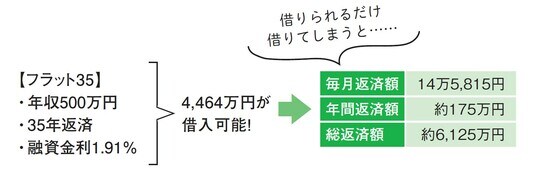

例えば、年収が500万円の場合、全期間固定金利の代表的な商品である「フラット35」なら、4,464万円もの金額を借りることができます[図表1]。金融機関によっては、もっと借りられるところもあるでしょう。

しかし、返せるかというと別問題なのです。年収500万円で5,000万円近く借りてしまうと、手取り収入(可処分所得)は396万円程度でしょうから、かなり生活は厳しくなるはずです[図表2]。

「いくらまで借りられるか」ではなく、「いくらまでなら返せるか」が重要なのです。

【知っトク】自己破産はセーフティネット

「最悪、自己破産」と書きましたが、自己破産がダメというわけではありません。自己破産は法律で認められたセーフティネット。返済が苦しい場合は、ゼロからやり直せます。借金苦で自殺を考えるくらいなら、自己破産したほうがマシです。人生は、いつからでも自分次第でやり直しがきくということを覚えておきましょう。