2―現在:自国の発展に不可欠な産業における過剰。中国は欧米諸国からの非難に対して反論

現在問題となっている過剰生産は、第3の局面と位置付けられる。今回は、世界的な脱炭素化の機運の高まりや中央政府による産業高度化政策などが背景にあり、過去の局面と比べると需要増のきっかけこそ異なるものの、地方政府の重複投資という生産能力急拡大のパターンは共通している。そして、過剰生産能力の解消に向けて中央政府が動き出しつつある点も、これまでと類似している。例えば、2023年12月開催の中央経済工作会議および24年3月開催の全国人民代表大会では、当面の経済政策における課題のひとつとして「一部業種における過剰生産能力」が挙げられている*3。

戦略性新興産業のGDPシェア他方、今回の局面で異なるのは、過剰生産能力が懸念される製品の位置づけだ。かつては軽工業や素材産業で過剰が問題となったのに対して、今回はEVなど比較的製品の付加価値が高い産業でも過剰感が強まっている。これらは、経済・産業の高度化を目指す中国にとって、今後いっそう振興していくべき製品と位置付けられている。例えば、第14次五カ年計画では、戦略性新興産業*4のGDP比を、21年の13.4%から25年には17%まで高めることが目指されており、さらに拡大が必要な状況だ(図表3)。とくに今年に入ってからは、不動産業などこれまでの経済のけん引役に取って代わる新しい産業の育成が重点課題とされている(詳細は後述)。また、EV、リチウム電池、ソーラーパネルの3つの製品は「新三様(新御三家)」とされ、中国の輸出をけん引する新たな製品群とされている。

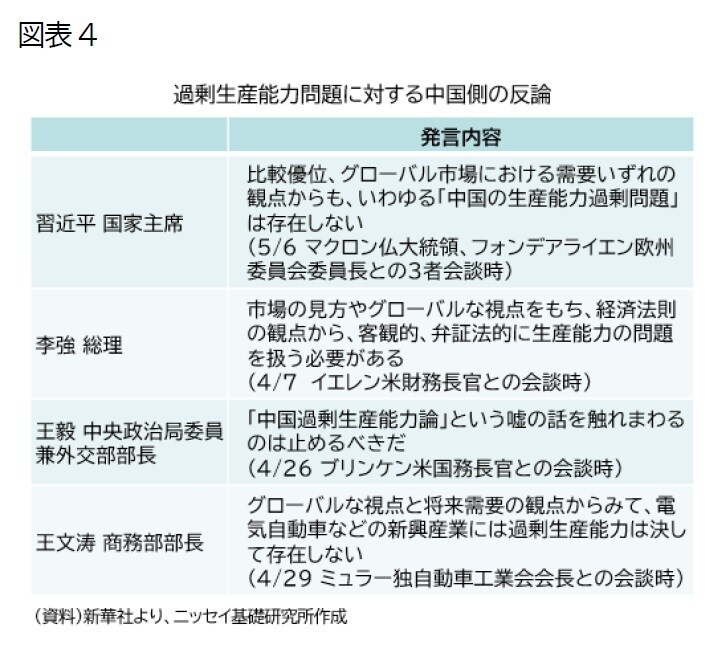

過剰生産能力問題に対する中国の反論こうした事情を背景に、他国からの非難に対する反応も異なっている。鉄鋼などの過剰生産能力が問題となった前回の局面では、今は亡き李克強首相(当時)が17年6月開催の夏季ダボス会議の場で、過剰生産能力解消に取り組んでいることを強調し、国際社会に対して過剰生産能力の存在を事実上認めていた。一方、今回は、習近平国家主席をはじめ、李強総理などが会談の場で徹底して反論している(図表4)。斜陽産業になりつつあった鉄鋼が問題となった前回とは事情が異なり、今後も需要の拡大が見込まれる産業であるとの認識と、自国の今後の発展の芽を摘まれることは容認できないとの中国指導部の意思が透けて見える。

このため、今回の過剰生産能力問題に対しては、あくまで「国内問題」として必要な対策がとられると考えられる。十把一絡げに生産能力を削減するのではなく、立ち遅れた設備の淘汰に重点が置かれるだろう*5。実際、24年の重点政策として打ち出されている設備更新促進策においては、エネルギー消費や汚染物質の排出、安全などを基準に満たない設備の淘汰を厳格に実施する方針が示されている。生産拠点を海外に移す動きも散見され、過剰生産能力の問題は国内的には徐々に解消していくかもしれないが、淘汰が進むのは、質が低い製品やそのメーカーとなるだろう。欧米に供給される製品は、相対的に付加価値が高いものであるとみられ、「国際問題」としての過剰生産能力は、貿易摩擦の争点として今しばらく燻ぶり続けることが予想される。

*3:2024年4月に開催された中央政治局会議で経済政策が議論された際には、過剰生産能力に関する言及がなされなかった。欧米からの批判の高まりを意識し、文言を削除したのかもしれない。

*4:具体的に含まれる産業については、図表5参照。

*5:鉄鋼のように同質性が比較的高いものではなく、メーカーによる差異が大きいという製品特性の違いも、一律的な淘汰がそぐわない要因だろう(丸川(2024))。