1―過去:過剰生産能力問題は2回発生。国内問題のみならず国際問題としての性格も帯びるように

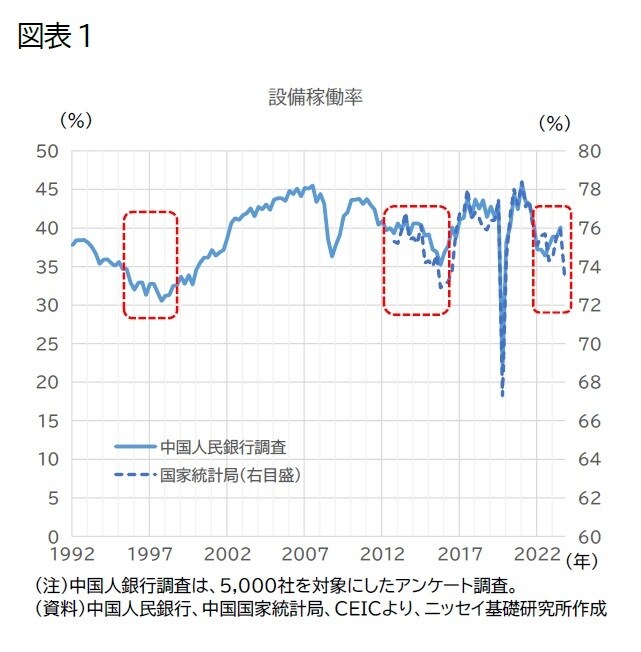

設備稼働率過去を振り返ると、中国で過剰生産が問題となった時期は、1990年以降、現在までの約30年の間で2回あった(図表1)。第1の局面は1990年代後半で、軽工業製品を中心に過剰感が強まった。第2の局面は2010年代前半で、この際には石炭や鉄鋼、セメントといった重工業製品で過剰感が強まった*1。

当時、生産能力が過剰となり解消に向かったプロセスには、その時々の個別の事情もあるが、概ね共通するパターンがみられる。すなわち、党や中央政府による大方針などによってある製品の需要が急成長すると*2、各地方政府がその機会を逃すまいとして一斉に補助金支給等を通じた投資促進に乗り出し、生産能力が急拡大する。地方政府幹部が、業績評価を意識して経済や雇用の拡大などで短期的な成果をあげようとするためだ。その後、外的ショックによる需要減退等をきっかけに過剰感が強まると、市場での競争原理に加え、中央政府が介入するようになり、調整が進む。

中国に対するアンチ・ダンピングの件数過剰生産能力問題の影響は、局面を経るにつれて大きくなってきた。中国経済が着実に世界の経済、製造業におけるプレゼンスを高めてきたことで、当初は単に国内問題であったものが、国際問題としての性格も帯びるようになってきたのだ。実際、第2の局面で鉄鋼の過剰が顕著になった際には、安価な中国製の鉄鋼が国際市場になだれ込み、中国の鉄鋼等の製品に対するアンチダンピングの調査開始件数が増加するなど摩擦が激しくなった(図表2)。

*1:このほか、1980年代と2000年代初頭に、それぞれ、家電産業、鉄鋼やセメント等の素材産業で部分的に過剰生産能力が問題になったとの指摘もある(鐘(2024)、羅(2024))。

*2:例えば、第1の局面では、1992年の南巡講話を受けた市場経済化の加速に伴い消費市場が急拡大した。第2の局面では、2008年の世界金融危機に対応するために実施された4兆元の景気対策により、インフラや不動産建設が盛んになり、鉄鋼やセメント等の資材需要が急増した。