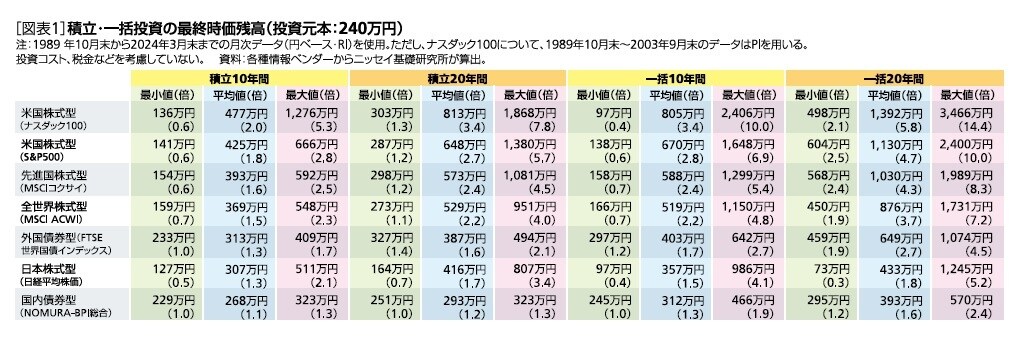

1.同じ元本で、積立投資と一括投資を行った場合、いくらになるのか

国内債券型、外国債券型、日本株式型、全世界株式型、先進国株式型、米国株式型(S&P500、ナスダック100)の7つ代表的な市場インデックス商品に元本の240万円でそれぞれ投資をした最終時価残高を確認する。投資期間を10年と20年に分けて合計4パターンで検証し、手数料等はないものとする。

パターン(1)毎月2万円積立投資(10年)

パターン(2)毎月1万円積立投資(20年)

パターン(3)投資開始時一括投資(10年)

パターン(4)投資開始時一括投資(20年)

1989年10月末から1か月ずつ投資開始期間をずらしてシミュレーションを行い、その結果を確認する[図表1]。時価の横の( )内は元本に対する倍率である。

積立投資でも一括投資でも、投資期間が長ければ長いほど最終時価残高が大きくなる。まずは試算したケースの平均値を見てみよう。投資期間が10年でも20年でも、各投資対象全てで最終時価残高の平均値は投資元本を上回っており、投資期間10年に比べて、投資期間20年の最終時価残高の平均値は元本に対する倍率が大きい(図表1:青色枠)。投資期間は長い方が良い投資結果をもたらす可能性が高いと言える。

投資期間が10年と20年の場合、積立投資でも一括投資でも、最終時価残高の平均値と最大値は、米国株式型(ナスダック100、S&P500)、先進国株式型、全世界株式型の順に残高が大きい。

10年間投資した場合で国内債券型の平均値では、積立投資だと元本に対する倍率が1.1倍、一括投資だと1.3倍に増えている一方で、米国株式型(ナスダック100)は積立投資だと2.0倍、一括投資だと3.4倍に増えている。20年間投資でも、価格変動が大きい投資対象は、一般的に高いリターンが期待できるので、投資期間が長くなるほど、一括投資の方が積立投資より資産を形成するスピードが速くなることが分かる。