会社を運営していくための「必要粗利益額」とは?

〈STEP 2〉年間の「必要粗利益額」を算出する

経営改善に本気で取り組むことを決意したら、目標の設定から始める。繰り返し指摘してきたように、建設会社では従来、売上高を目標にしてきた会社が圧倒的に多い。製造メーカーであれば販売数などを目標とするケースも多いだろう。

しかし、経営改善で目指すべきは利益、具体的には「必要粗利益額」である。「必要粗利益額」の計算はいたってシンプルだ。現場の労務費を除く人件費や事務所代などの「一般管理費」に、借入金の「支払利息」を加える。さらに、借入金の「元金返済」、ボーナスなど「社員待遇改善費」、そして一定の設備投資や予備費など「その他」を上乗せする。これが会社を健全に運営していくために最低限必要な粗利益なのである。

なお、「必要粗利益額」の設定は経営方針そのものであり、社長など経営トップがリーダーシップを持って行わなければならない。

【人気記事】

新築物件でよくある「巾木のトラブル」とは何か?/住宅の欠陥や不具合を見抜く22のポイント【第13回】

経営改善ではとにかく「利益」に着目する

〈STEP 3〉現場の規模やタイプ別に「利益率を設定」する

利益率は、売上高に対する粗利益の割合だが、必要粗利益額は既に決まっている。あとは売上高をどうするかだ。

一般には利益を上げる場合は売上も比例させるが、私の考え方としては、売上高は基本的に前年並み程度とする。または、過去3年の平均値くらいでもいいだろう。売上重視だと、どうしても「前年比5%アップ」などといった発想になるが、経営改善で重要なのは何回も言うが、利益を目指すことだ。

いろいろな意見はあると思うが、売上は受注量を増やさなければならないため、営業的要素や業況の要素に少なからず作用されると私は思う。したがって、思ったよりも受注できなかったという事態が十分に考えられる。また、受注量が増えるということは、それを管理する工事社員の負担が重くなるということだ。工事社員をある程度多く抱えている会社ならいいが、そうでない場合、現状の人員に負担がかかったり、人手不足に陥ったりしかねない。

よって受注を現状維持、場合によっては現状より控え目な数字で計画してもいいと思う。現状やそれ以下の売上で、受注現場に全力を尽くして原価管理をしてもらうのだ。こうして目指すべき「必要粗利益額」と売上高が決まれば、そこから会社全体として目指すべき「利益率」がおのずと出てくる。

私の経験では、建設業界の中のどんな業種かにもよるが、利益率目安は20%程度になることが多い。しかし、現実にはこれより多くても構わないし、逆にいきなりの高利益率では抵抗が多そうであれば、多少低くてもよいと思う。重要なのは、「必要粗利益額」を達成するために必要な「利益率」を把握することである。

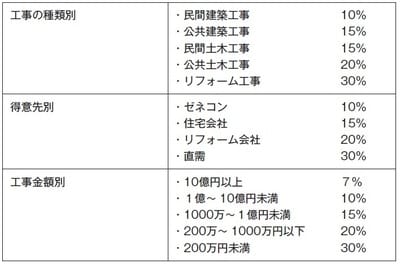

多くの会社では、顧客の規模や部門の種別によって利益率は異なるはずだ。一般に大規模工事ほど粗利益率は下がり、小規模工事は高くなる。部門別の利益率の設定は、これまでの受注実績や次のステップである現状把握を踏まえて、各部門の責任者などとすり合わせながら落とし込んでいく。例えば、工事の種類や得意先、売上高によって次表のように分類する。

【人気記事】

【図表1】 利益率の分類表

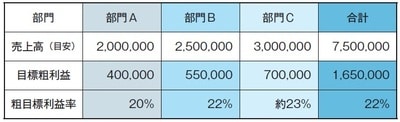

【図表2】 部門別利益目標の設定例

【図表3】 最低利益率目安