ライバルから人気物件を勝ち取る

1週間後には不動産売買契約書を締結した。売主側は当初渋ったようだが、ローン特約※を契約に織り込むことができた。その代わり、販売価格3億円(税込み)に対して当初予定していた指値(値引き交渉)は行わず、満額で購入することとした。

※建物や土地の購入時に結ぶ「売買契約」や「工事請負契約」において、売主と買主の合意によって定める条項のひとつ(ローン特約の内容:買主が住宅ローン等を利用する場合、もし金融機関の承認が得られなければ、借入額の全部または一部について、売買契約を無条件で解除できるというもの)。

その後、ローン特約期日の1週間前には金融機関から正式に融資が承認となった旨の連絡を受け、無事に滞りなく決済を行った。

顧問税理士の試算によれば、当該不動産の購入により相続税額は3億円から1億円(マイナス2億円)まで下がりそうである、とのこと。当初、対策として計画した目的が達成できたような満足感があった。

対策を検討してから非常にタイトなスケジュールのなかでの取り組みではあったが、多くの競合(ライバル)があったなかで不動産を取得できたことに喜びを感じつつ、前所有者(売主)から引き継ぎ業務などを粛々と対応していった。

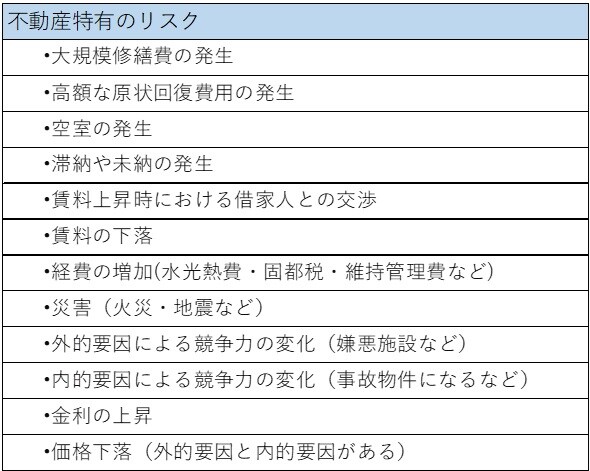

不動産特有のリスク

不動産はほかの運用商品(預金、株式、債券、投資信託、保険、外貨、金、暗号資産など)と異なる、図表1に並べたリスク(一例)を抱えている。

不動産の市況や、不動産と関連の強い金融市況、自然災害、対象不動産の周辺環境、対象不動産自体における問題など不動産の特性によって抱える独自のリスクがある。それは不動産が土地と建物で形成される物理的に大きな物体であり、かつ移動することができない(不動)ことが理由である。

また、収益不動産の場合、借地借家法で保護されている賃借人との関係もあり、賃貸人と賃借人との関係、賃借人同士での関係など人間関係も含めたリスクも内包されている。

一方で、安全資産とされる国債や銀行預金の利回りに比べれば、一般的にリターンは大きくなり、かつ前述したとおり相続対策としての効果もあることから、不動産についてはメリットとデメリットをしっかりと把握しておくことが肝要である。