日本が魅力的な投資先として注目されるワケ

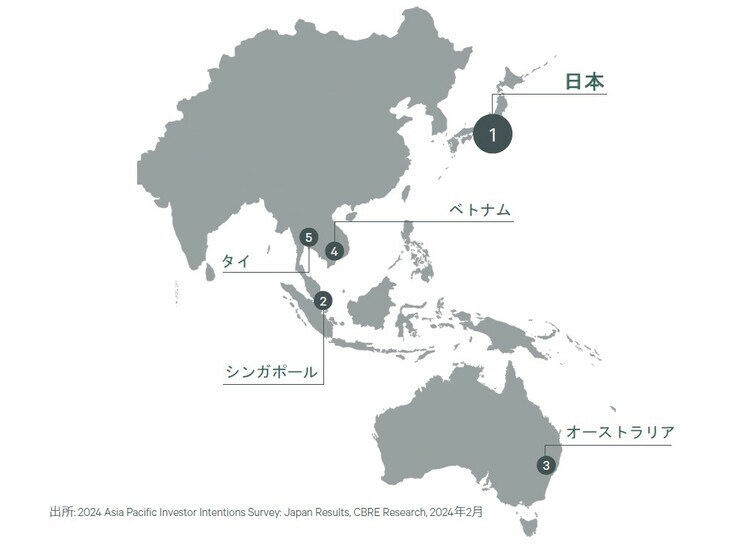

また、2024年のCBRE投資家意識調査では、クロスボーダー投資家が選ぶAPACで最も魅力的な投資先として日本は5年連続で1位を獲得した([図表4])。

都市別では東京が2位のシンガポールを大きく引き離して1位となり、大阪およびその他地方都市もトップ10にランキングした。継続して日本が1位に選ばれている理由は、イールドスプレッドの魅力だけが理由ではないだろう。

緩やかな金利上昇によってイールドスプレッドの相対的な魅力が多少後退しても、売買市場の規模や市場参加者の厚みなどによる流動性の高さ、金融機関の融資姿勢、不動産のファンダメンタルズの安定性、さらには国の政治的安定といった観点から、日本が投資先として魅力的であるという事実は変わらない(2023年8月付レポート「日本の不動産市場:選ばれる理由」参照)。

3. アジアフォーカスの運用資金は潤沢、日本の事業会社のCRE活発化も追い風

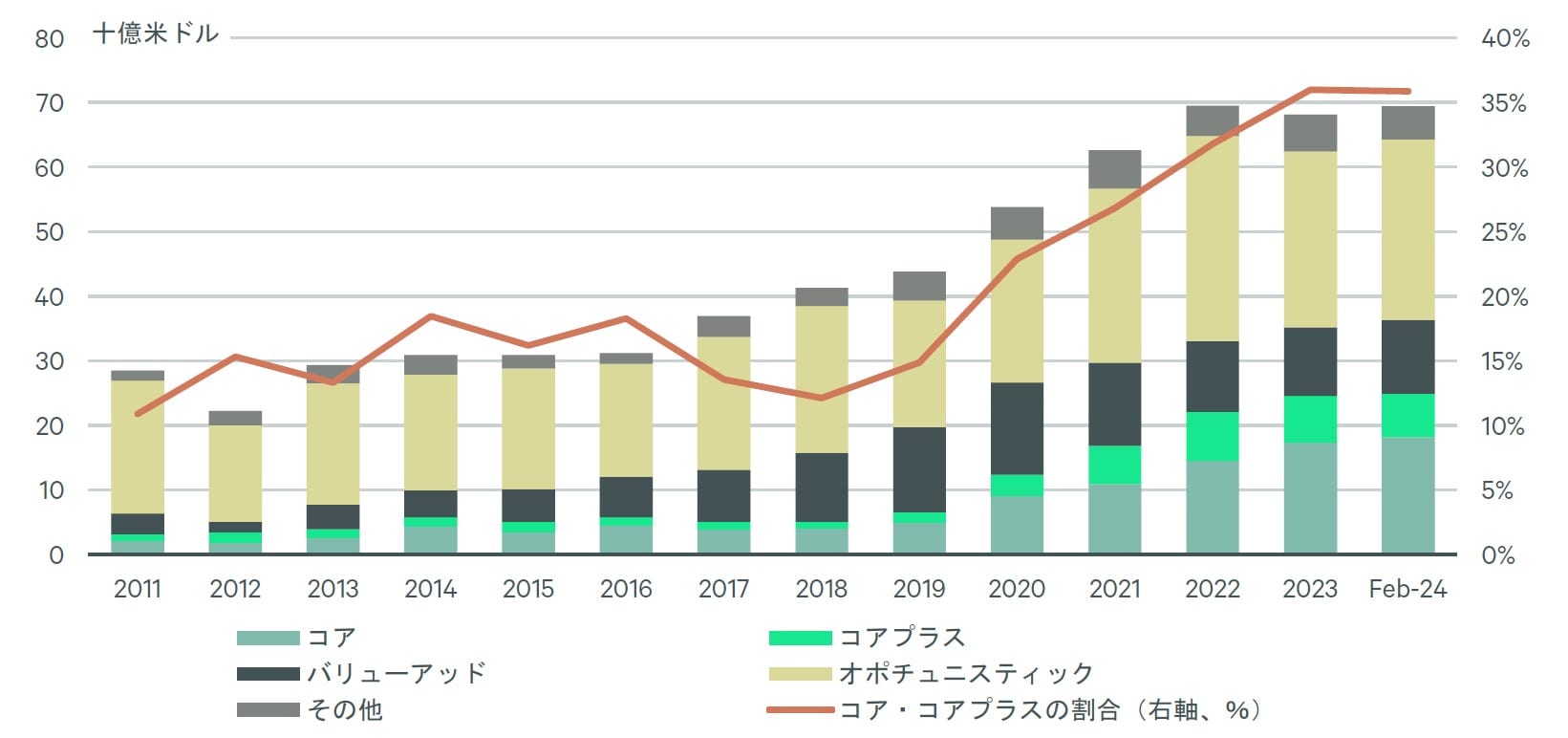

Prequinのデータによれば、APACを主な投資先とするファンドが抱える投資されていない運用資金(いわゆる「ドライパウダー」)は約700億ドルで、2022年以降は高い水準が続いている([図表5])。そのうち、パンデミック以降に積み上がったコア・コアプラスの運用資金がメインターゲットとするのは、キャッシュフローの安定性が相対的に高い日本だと考えられる。つまり、日本に向かう投資資金は潤沢であると言える。

一方の国内では、事業会社によるCRE戦略が活発化する兆しがみられる。2000年代のCRE戦略は、業績不振に直面した企業による保有不動産の売却が中心だった。

直近では、2023年3月に東京証券取引所がPBRが1倍割れの上場企業に対して株価・資本コストを意識した経営計画の策定と実行を求めたこともあり、売却だけでなく、取得や運用も含めたCRE戦略を模索するケースが増えていると認識される。

ARESによれば、2023年中に運用を開始した10の私募REITのスポンサーの多くは、鉄道やガスといったインフラ系の事業会社だった。

具体的な売買事例としては、JFEや日野自動車による工場跡地の売却、ヨドバシHDやエディオンによる店舗・商業施設やニトリによる物流施設用地の取得があった。

2024年に入ってからもKIOXIAによる工場底地の売却やロジスティードによる物流施設の売却など、設備投資資金の確保や事業戦略の変化を背景とした売買事例がみられている。