住宅ローンの借入期間は「最長」で設定すべし

毎月の返済額を継続できるレベルにしておくために、借入期間をできるだけ長くとることもお勧めしています。住宅ローンの借入期間の上限は、35年と完済年齢上限である80歳までの年数のどちらか短い方としている金融機関が多いからです。

つまり、住宅ローン実行時に満45歳以下の人であれば、住宅ローンの期間は35年が最長期間です。満45歳から1歳年齢が上がるごとに最長期間は1年ずつ短くなっていきます。

そこで問題となってくるのが、「無理なく完済できる住宅ローン」の金額を出すために必要な「定年時のローン残高を1,000万円以下に抑える」という条件をクリアできない人が出てくることです。

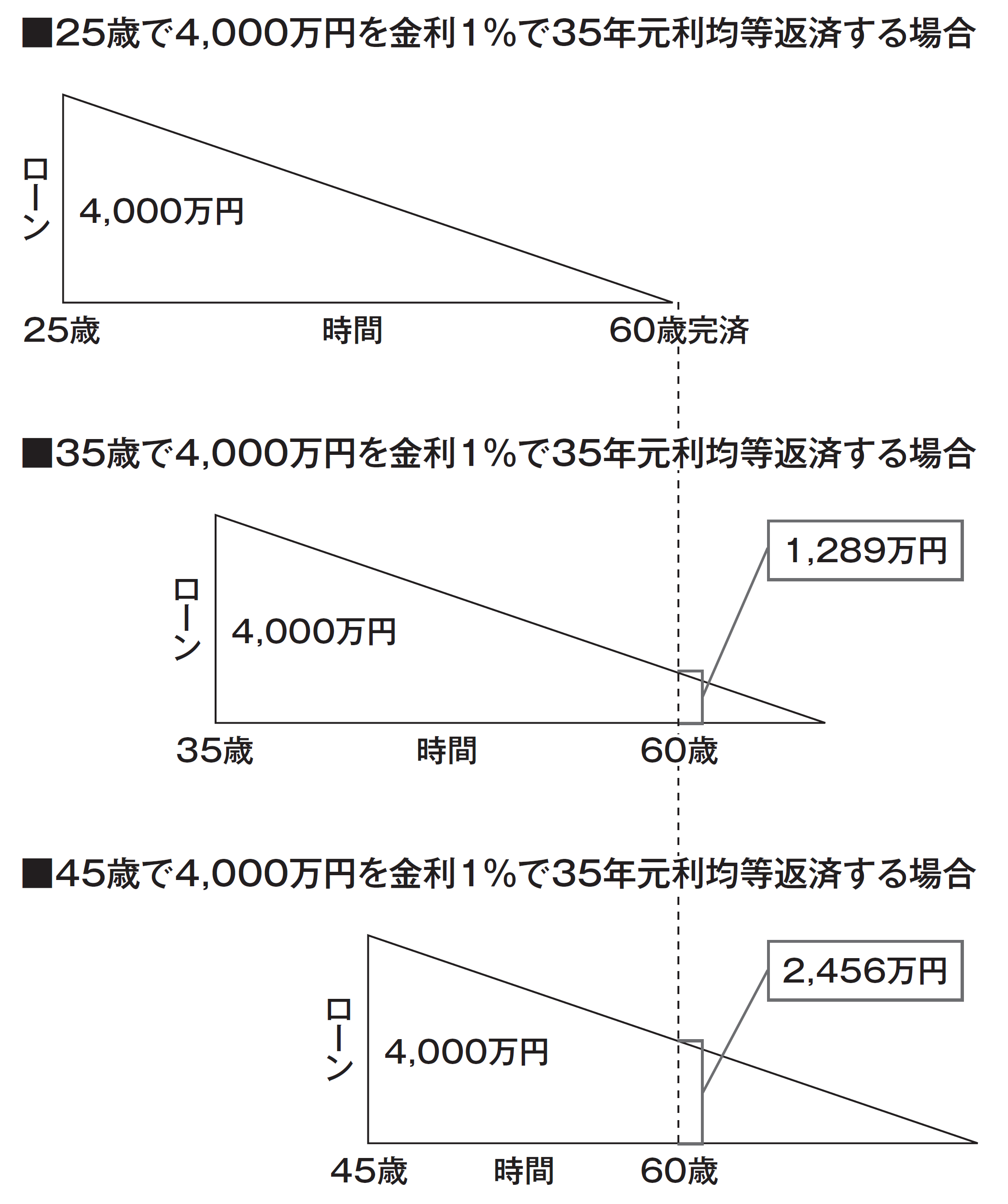

20代で住宅ローンをスタートする人は住宅ローンの期間を最長の35年に設定した場合、定年の60歳時にはほぼ完済してしまいますので問題となりません。しかし、30代の後半くらいからは、35年の住宅ローンを組むと1,000万円をどうしてもオーバーしてしまう人が増えてきます。

年齢が若い場合は年収が高くないため、それほど多額の住宅ローンを借りることができませんし、繰り上げ返済せずとも定年までにほぼ完済となります。しかし、年齢が高くなると年収が高いため、借りられる金額が多くなると同時に定年までの期間が短くなっています。同じ35年間とすると定年時に多くの残高が残る計算となるのです(図表)。

定年時の残高は「収入が激減するタイミングでどれだけの債務が残るか?」という指標です。あまりに定年時の残高が多い場合は、途中のアクシデントで繰り上げ返済資金が底をついた場合に、リカバリーが困難となります。これも低いに越したことは無いのです。

この例で「35歳以上の人が60歳のローン残高を1,000万円以下とするためにどうするか?」というと「返済期間を短くする」ことになります。しかし、返済期間を短くすると毎月の返済額は高くなります。毎月返済額のハードルは高くなってしまうのです。こうした、「あちらを立てればこちらが立たず」の状態をトレードオフといいます。