マンションか戸建てか…短期的な買い替えに向いているのは?

何年かで売却することを前提にマイホームを買う人もいます。特に都心の新築タワーマンションを住み替えていく人や、不動産投資を行う人にそうした傾向が見られます。

良くない例といえますが、本人がコイントスの裏表で家を買っていることを認識しており、その結果に自分で責任を取れると思っているならそれを止めることはしません。大いにけっこうだと思います。

都心のタワーマンションに住むことに毎月の返済額を払う価値があり、売却差額のリスクも込みで購入を続けるだけの収入があるのなら、「使用価値」の切り口で判断が行われているのです。

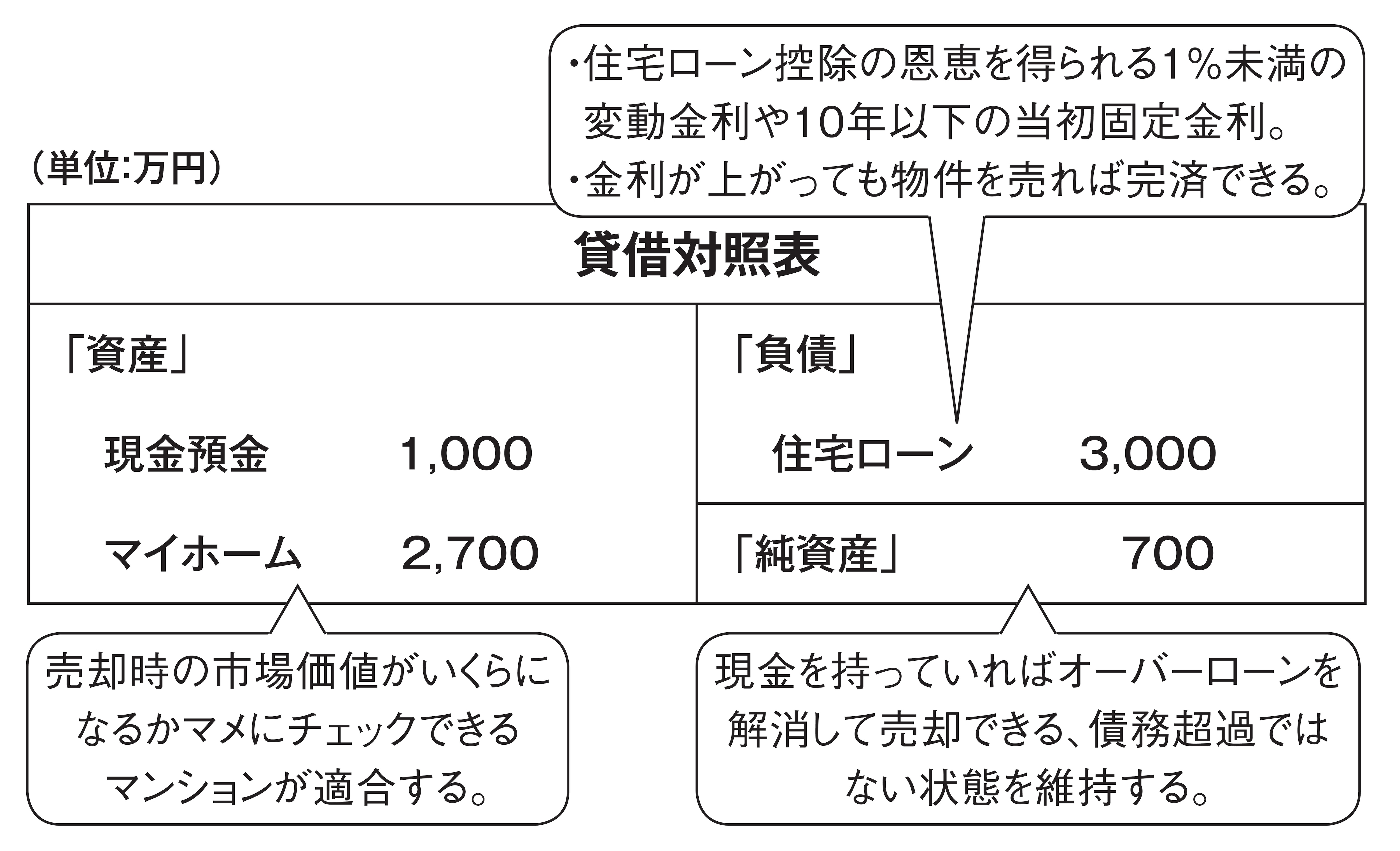

住宅ローンで購入した物件を売却するには、住宅ローンを完済しなければなりません。オーバーローンになっている場合はその分を返済するための資金をプールしておく必要があります。その貸借対照表はオーバーローンであっても債務超過ではない状態です。

そのため、購入後にマイホームの市場価値を定期的にウォッチし、貸借対照表が債務超過の状態になっていないことをチェックしておく必要があります。市場価値が大きく下がってしまい、債務超過となって売却できない状態になると困ったことになるからです。

そして、購入物件は中古市場の価格を把握しやすく、中古で販売しやすいマンションが良いでしょう。特に都心の大規模タワーマンションであれば、利便性が良く多くの人がすでに住んでいるという実績があるため、購入希望者が建物の品質について比較的安心して購入する傾向があります。またそのマンションに多くの戸数があれば、売買事例もその分豊富にあるため、自分の部屋の相場を把握しやすいでしょう。

これに対して、戸建ては不向きです。その住宅に問題が無いかを判断するのに、得られる情報が限られており、中古で購入するのにマンションよりも障壁が高いからです。また、戸建ては立地だけでなく建物の仕様によっても評価額が変わるため、自分の家の相場を把握するのが容易ではないという面もあります。