長期融資を受ける際に注意すべき点は?

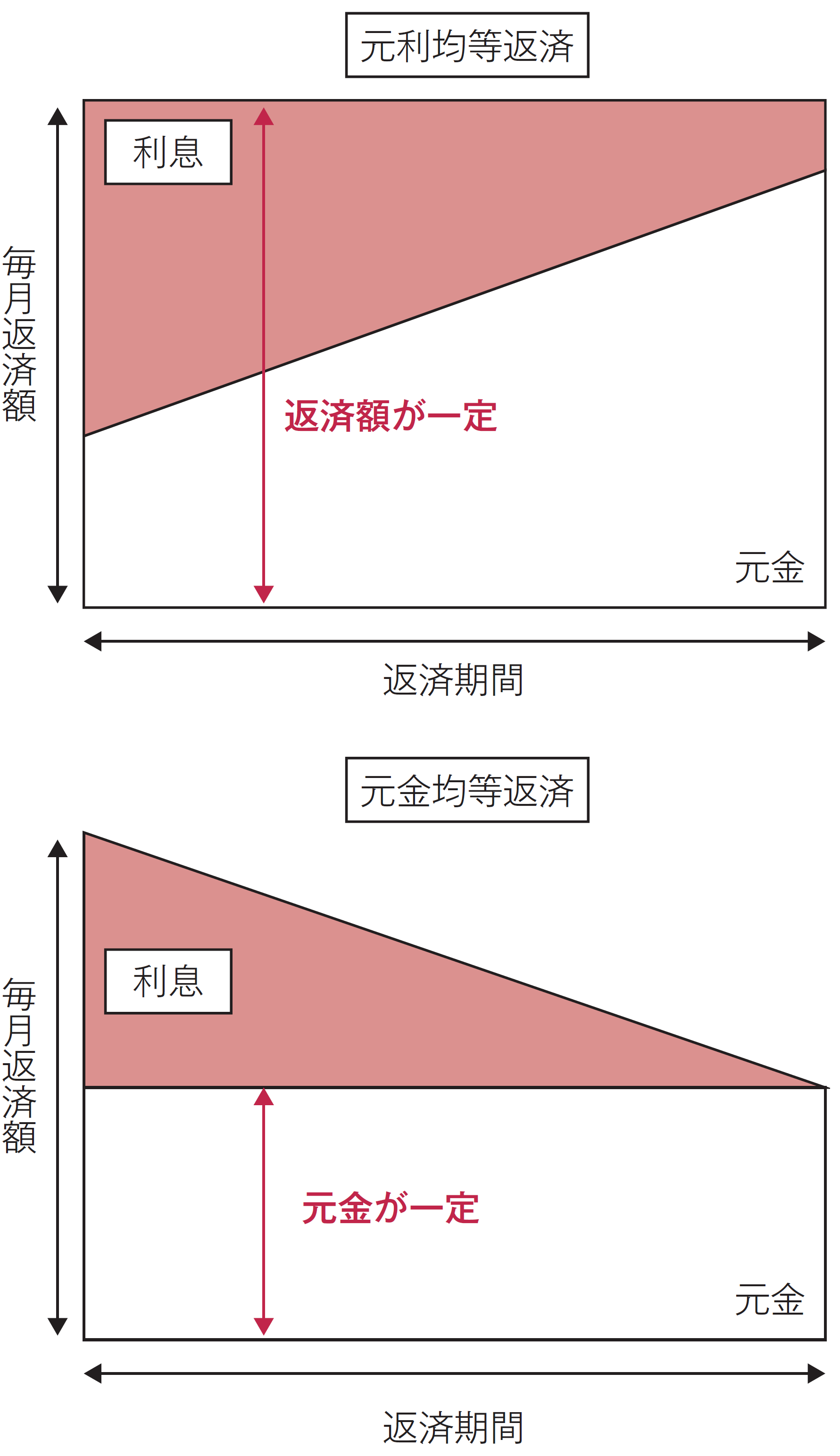

【元利均等返済】

元利均等返済は、毎月の返済額が一定で、その内訳は前半の金利が多く、後半になるにつれて元本返済が多くなります。

【元金均等返済】

元金均等返済は、毎月の元本返済額は同じで金利が変動します。金利は前半が多いので前半の返済額が多くなり、後半になるにつれて毎月の返済額が少なくなります。

[図表1]元利均等返済と元金均等返済 出所:『不動産投資 絶対にやってはいけない39の落とし穴』(マネジメント社)より抜粋

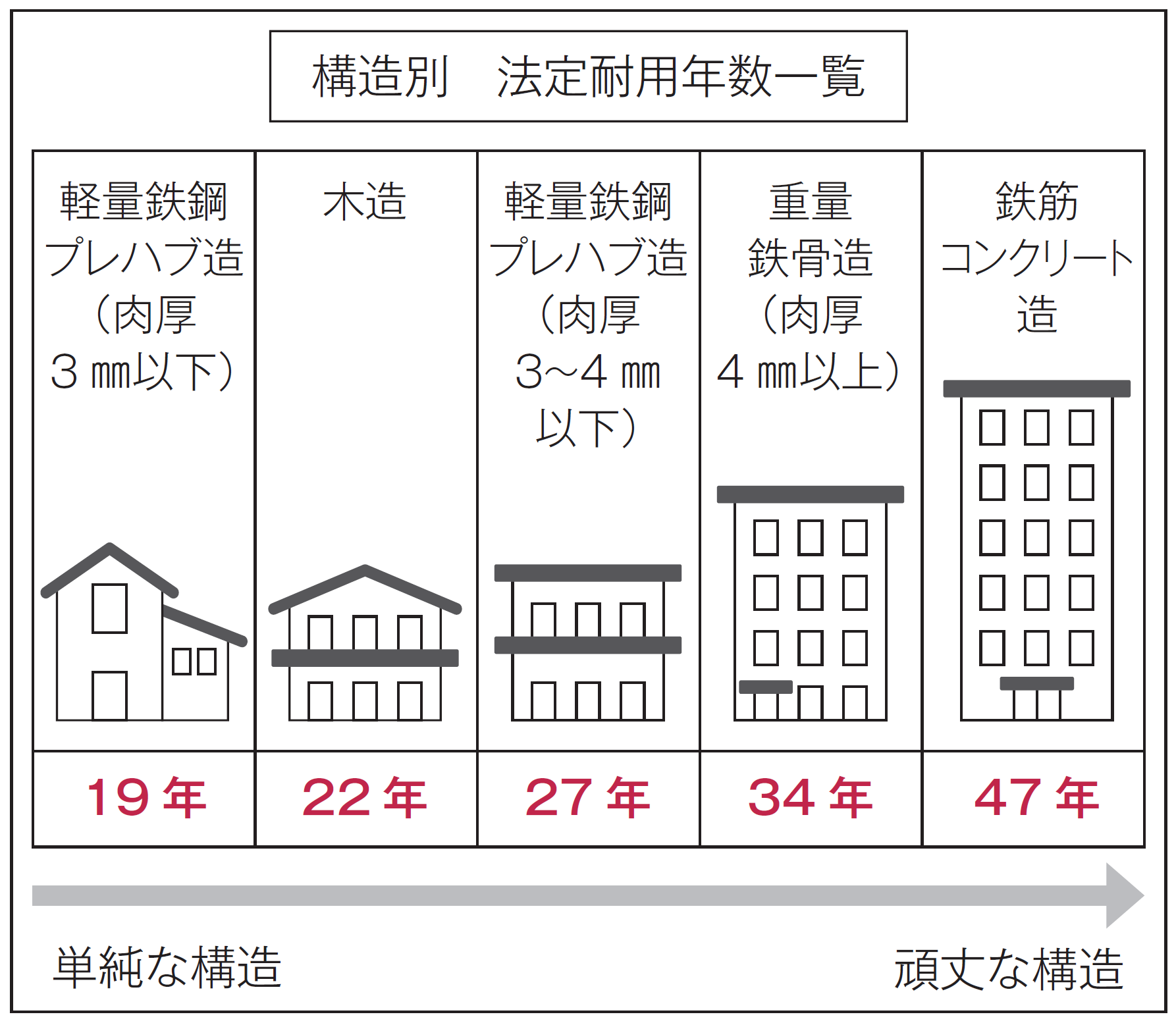

加えて長期融資を受ける際の注意点として、法定耐用年数を超えての融資があります。

会計時に法定耐用年数で減価償却をすると、数年後にデッドクロスになる可能性があります。

法定耐用年数とは、国で定められた建物の耐用年数です。この年数に準じて減価償却のできる年数が決まっています。

[図表2]構造別法定耐用年数一覧 出所:『不動産投資 絶対にやってはいけない39の落とし穴』(マネジメント社)より抜粋

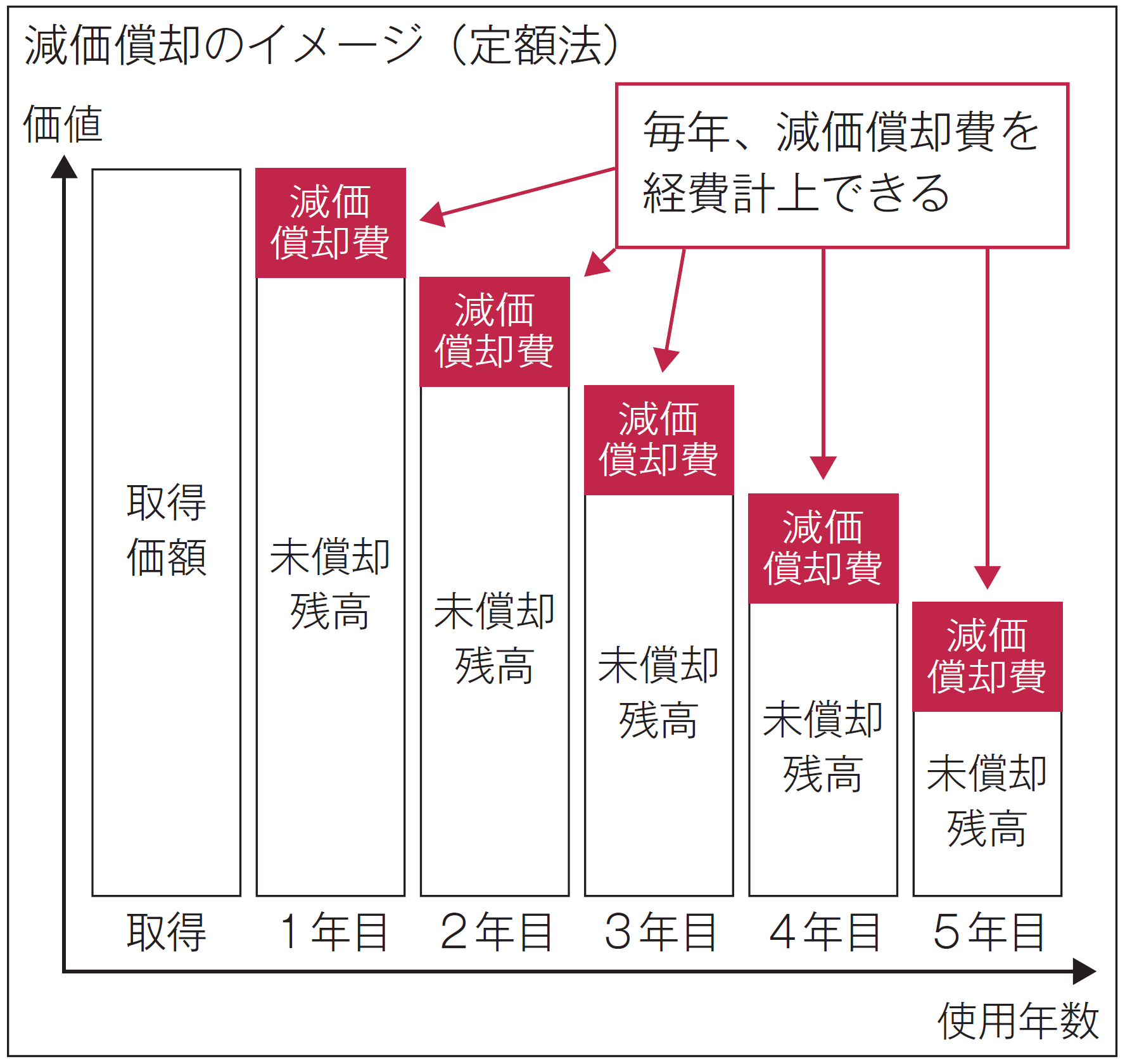

また減価償却とは、不動産など価格が大きく長期間にわたって使用できる資産を、購入した年に全額を費用計上するのではなく、一定の期間にわたり分割して費用計上することです。この一定期間は法定耐用年数が基準となります。

[図表3]減価償却のイメージ(定額法) 出所:『不動産投資 絶対にやってはいけない39の落とし穴』(マネジメント社)より抜粋

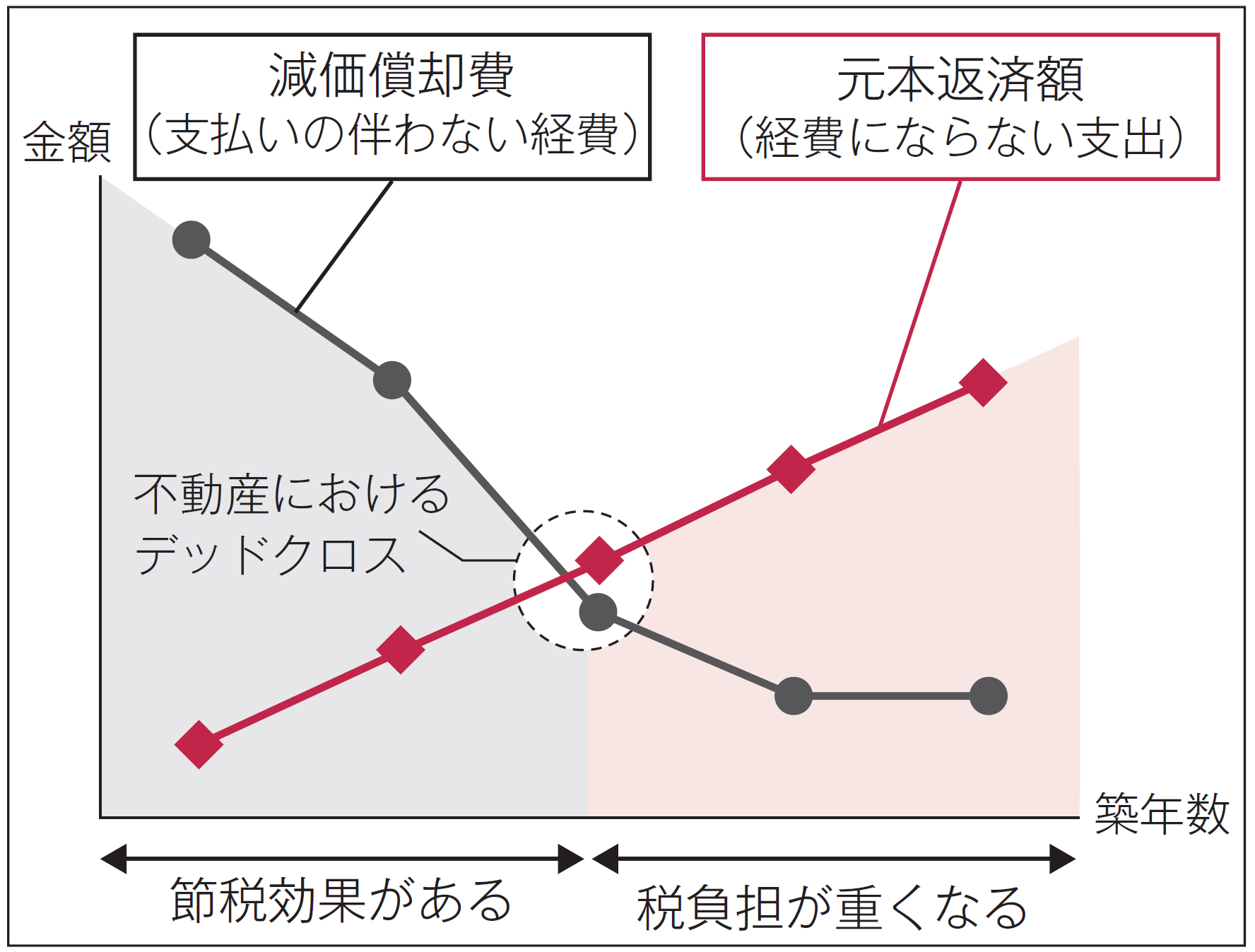

デッドクロスとは、融資を受けて不動産投資をしている場合に、1年間あたりの元本返済額が減価償却費よりも大きくなる時点を指します。デッドクロスを迎えると、経費よりも税金の支払いが高くなり資金繰りが苦しくなります。

[図表4]デッドクロス 出所:『不動産投資 絶対にやってはいけない39の落とし穴』(マネジメント社)より抜粋

その対策はいくつかあり、「元金均等返済にする」「新たに物件を購入する」ことも対策のひとつです。

償却期間を延長することも可能ですが、短縮はできません。償却期間を長く設定すると、結果的に税金を多く払うことになり税務署は文句を言わないからです。

ただ、これを使うと毎年の減価償却費は下がるので決算書の利益は出てしまいます。デッドクロスを回避するか、それとも毎年利益を出し続けて多くの税金を支払うかの選択になります。