「自然災害の増加」で火災保険は赤字

かつて、火災保険は何十年という長期契約が可能でした。それが最長10年へと変更され、2022年10月からは最長5年になりました。保険期間がどんどん短縮される理由は、何度も保険料を値上げしやすくするためです。

なぜ、頻繁に値上がりするのでしょう。ここには地球温暖化などにより、毎年のように起こる大規模な自然災害が関係しています。

じつは、火災保険の収支は赤字になっています。保険金の支払いに対して保険料の収入が追いついていない状態です。つまり、それだけ大規模な自然災害が多発しているわけです。

保険料はここ10年で5回も改訂、24年もさらに値上げの見込み

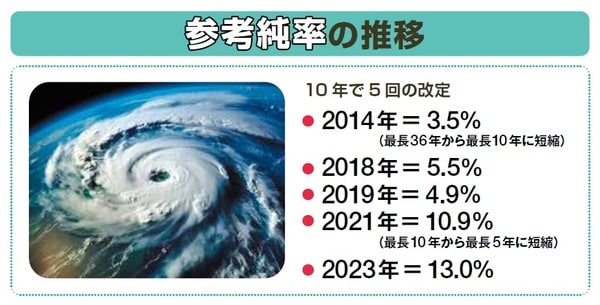

図表1の「参考純率の推移」をご覧ください。10年間で5回の改定を行っています。「参考純率」とは火災保険の保険料を決める基になる数字です。損害保険会社はこの数字を参考にして保険料を決めています。実際に火災保険の保険料が変わるのは参考純率の改定の翌年です。2023年の平均13%の値上げは、2024年の保険料が値上がりすることを意味します。

横川由理・長尾義弘監修『NEWよい保険・悪い保険2024年版』(徳間書店)より

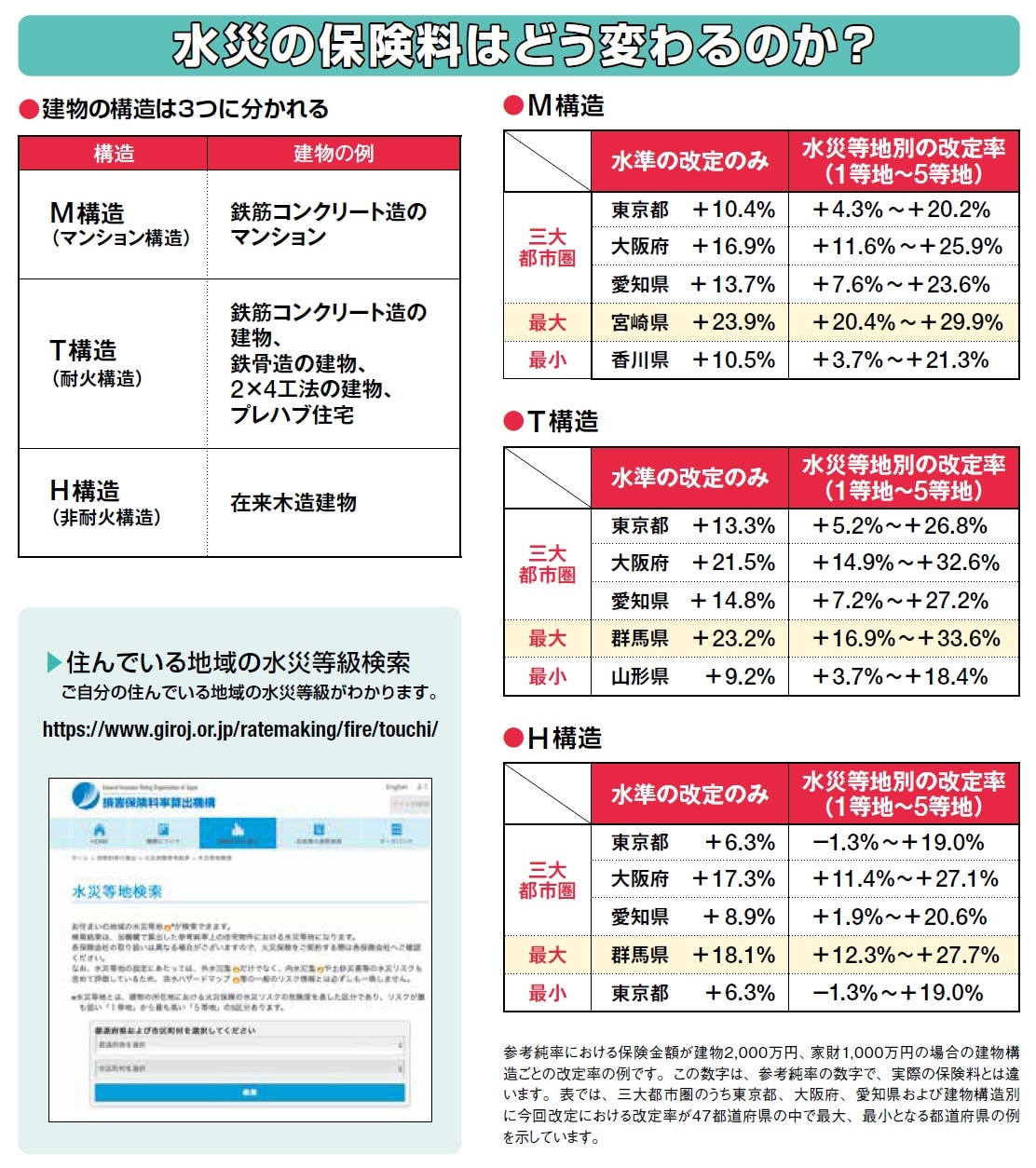

「水災」の保険料が大幅に変更。水災リスクに応じて金額アップ

さらに、今回の改定で大きく変わったのが、「水災」の保険料です。

これまで「水災」の保険料は、全国一律でした。しかし、改定後は市区町村別に5つに区分し、水災のリスクによって異なった保険料が適用されます。

5区分の中でもっとも安い地域ともっとも高い地域の保険料では1.2倍の差が出ます。これは手痛いです! 参考純率の平均13%アップに、水災料率を加えると、地域によっては30%以上の値上がりになります。自分がどの区分にあたるかは、「損害保険料率算出機構」のサイトで確認できます。

横川由理・長尾義弘監修『NEWよい保険・悪い保険2024年版』(徳間書店)より

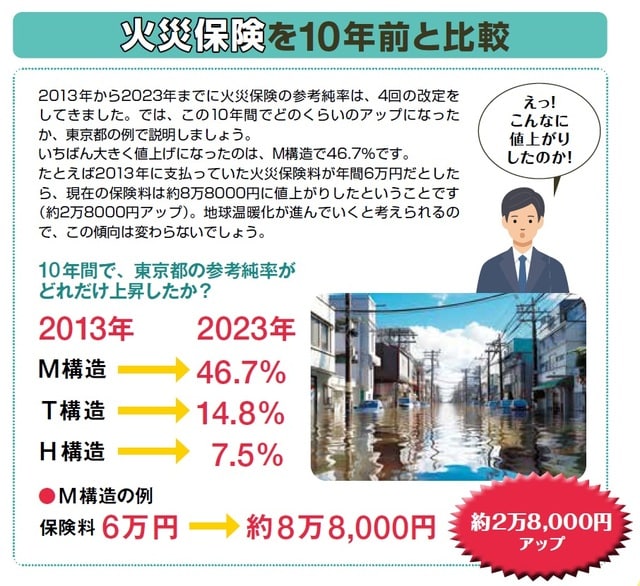

今後も値上がりは続く見込み。できるだけ長期契約したほうが得

図表3では、東京都を例に10年間にどのくらい参考純率が上がったのかを計算しました。もっとも値上がり率が大きいのがM構造です。約50%も保険料が値上がりしました。今後も地球温暖化は進み、さらに大規模な自然災害が発生する可能性は否定できません。火災保険の保険料も、いっそう値上がりすることは避けられないでしょう。現在は最長5年の契約しかできませんが、できるだけ長期契約しておくほうが得になると思います。

横川由理・長尾義弘監修『NEWよい保険・悪い保険2024年版』(徳間書店)より

横川 由理

FPエージェンシー代表、CFP®、証券アナリスト、MBA(会計&ファイナンス)。お金の知識を広めることをライフワークとして、ファイナンシャル・プランニング技能士資格取得講座、マネー講座、執筆などを中心に幅広く活動している。

著書に『老後にいくら必要か?』『50歳からの資産防衛術』(すべて宝島社)、『大切な人を亡くしたあとのお金のこと手続きのこと』(河出書房新社)、『保険 こう選ぶのが正解! 2024-2025年版』(実務教育出版)、『知らないだけで損をしている! インフレってなに?』(自由国民社)など多数。

長尾 義弘

ファイナンシャルプランナー、AFP、日本年金学会会員。新聞・雑誌・Webなどで「お金」をテーマに幅広く執筆。

著書に『コワ〜い保険の話』(宝島社)、『こんな保険には入るな!』(廣済堂出版)、『お金に困らなくなる黄金の法則』『最新版 保険はこの5つから選びなさい』『老後資金は貯めるな!』『私の老後 私の年金 このままで大丈夫なの? 教えてください。』(すべて河出書房新社)、『運用はいっさい無し!60歳貯蓄ゼロでも間に合う老後資金のつくり方』(徳間書店)、共著に『金持ち定年、貧乏定年』(実務教育出版)など多数。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略