年齢や状況によってリスクは千差万別

保険の本来の目的は、リスクコントロールです。「リスク」とは、いってみれば「不安」や「心配」なことです。

暮らしのなかで、不安の種は数々あります。ですが、なんでもかんでも保険に入っておこうという考え方は間違い。

「滅多に起こらないけれど、もしそれが起こったときは、経済的な損失が大きいリスク」に備える。これが、保険の大原則です。

家計のリスクは、それぞれの家庭で異なります。また、結婚、出産、子育て、マイホーム購入、子どもの独立、定年、老後など、ライフステージが変化するにつれ、リスクは変わります。

せっかく保険に入っていても、リスクとズレた保障では、いざというとき役に立ってくれないわけです。

「自分が備えるべきリスク」は意外とわかりづらい

自分のリスクってなんだろう。ここは意外とわかりづらいものです。

そこで本書『NEWよい保険・悪い保険2024年版』では、年齢別・状況別に考えられるリスクをあげてみました。どんなリスクに対して保険が必要なのか、本稿では20代後半独身のケースを見ていきましょう。

もっとも、ひとつの保険で、すべてのリスクをカバーすることはできません。医療保険は入院や手術、がん保険はがんに対して、死亡保険は死亡だけといったように、保障される対象は限定されています。

つまり、複数のリスクに対応するためには、複数の保険が必要なのです。そのベストな組み合わせも、提案したいと思います。

さらに、保険以外にも目を向けています。ほかの方法を使ったほうが、効率的な場合もあるからです。どういう制度が有効か、あわせて説明します。

家計におけるお金のリスクコントロールは、家計全体のバランスを考えることが大切です。公的保険やその他の制度を理解し、上手に活用しながら、保険を見直してください。

あらゆるリスクが小さい「20代後半独身」のケース

----------------------------------------------------

【悩み】

『好きなことができる自由を満喫しています。ただ、将来は結婚したいし、子どものいる家庭にも憧れます。親戚のおばさんからは「外貨建て保険」や「医療保険」を勧められているんですよ。社会人としての常識だとか、老後のことも考えておけとか。保険は気にしてなかったので、よくわからなくて。おばさんのアドバイスに従えばいいのかなあ。』(27歳男性・独身、会社員、一人暮らし)

----------------------------------------------------

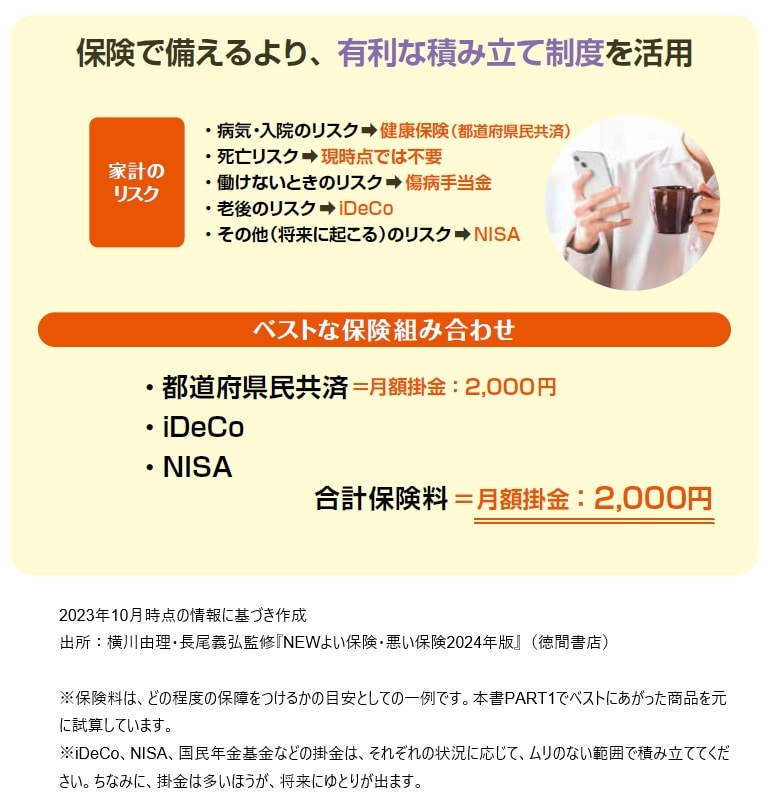

【回答】保険で備えるより、有利な積み立て制度を活用

保険を検討する前に、まずは現在、将来のリスクについて考えてみましょう。いまは独身で、扶養している家族はなしという状態です。もし、あなたが亡くなっても経済的に困る人がいないなら、死亡保険は必要ありません。

入院や病気に関しても、健康保険のおかげで、自己負担は少なくてすみます。働けない状態になった場合でも、傷病手当金が出るので、ある程度はカバーできます。どうしても心配ならば、「都道府県民共済」で十分でしょう。あとで割戻金もあります。

さて、早いうちから老後資金の準備に取りかかるのはよいことですが、おばさんが提案する外貨建て保険はお勧めできません。運用の効率が悪く、手数料も高いからです。

老後資金の準備であれば、iDeCoのほうがダンゼン有利です。あるいは、結婚やほかのリスクの備えという意味では、NISAを活用するといいでしょう【図表】。

出所:横川由理・長尾義弘監修『NEWよい保険・悪い保険2024年版』(徳間書店)

横川 由理

FPエージェンシー代表、CFP®、証券アナリスト、MBA(会計&ファイナンス)。お金の知識を広めることをライフワークとして、ファイナンシャル・プランニング技能士資格取得講座、マネー講座、執筆などを中心に幅広く活動している。

著書に『老後にいくら必要か?』『50歳からの資産防衛術』(すべて宝島社)、『大切な人を亡くしたあとのお金のこと手続きのこと』(河出書房新社)、『保険 こう選ぶのが正解! 2024-2025年版』(実務教育出版)、『知らないだけで損をしている! インフレってなに?』(自由国民社)など多数。

長尾 義弘

ファイナンシャルプランナー、AFP、日本年金学会会員。新聞・雑誌・Webなどで「お金」をテーマに幅広く執筆。

著書に『コワ〜い保険の話』(宝島社)、『こんな保険には入るな!』(廣済堂出版)、『お金に困らなくなる黄金の法則』『最新版 保険はこの5つから選びなさい』『老後資金は貯めるな!』『私の老後 私の年金 このままで大丈夫なの? 教えてください。』(すべて河出書房新社)、『運用はいっさい無し!60歳貯蓄ゼロでも間に合う老後資金のつくり方』(徳間書店)、共著に『金持ち定年、貧乏定年』(実務教育出版)など多数。

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌