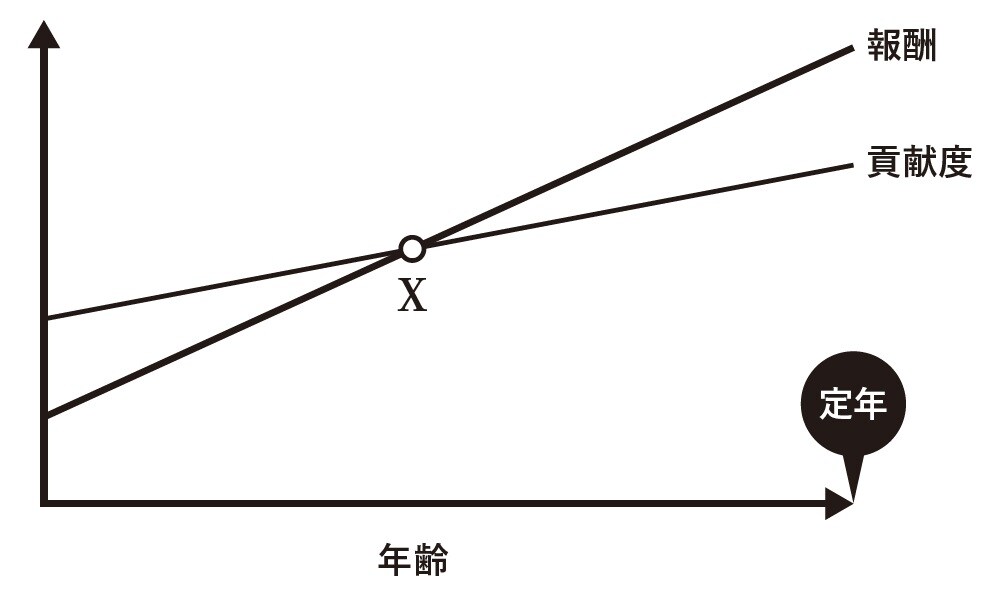

年功制のもとでは定年まで勤めると、貢献度と報酬の帳尻が合う

損得勘定には、個人の属性に関係してくる。その一つが年齢である。

特定の時点における社員の会社に対する貢献度と、会社から受け取る報酬とは必ずしも一致しない。後述するように、企業側が意図的に一致させないようにしているとも考えられる。

単純化していえば、年功制のもとでは若いときは貢献度以下の報酬しか受け取らないかわりに、中高年になると貢献度以上の報酬を受け取る。定年まで勤めることによって、その帳尻が合う仕組みだ(図表1)。

職務給が中心の欧米企業と比べたときの大きな違いは、二つの線の開きが大きいことと、定年まで勤めてはじめて元が取れるところにある。

「一家の大黒柱」文化の中では、ライフステージに沿った給与形態が必要だった

このような報酬制度は戦後、大企業を中心に日本的雇用慣行の一環として形成され、定着していった。企業がこうした制度を採用した背景には、つぎのような事情があったといわれている。

まず、経済が拡大するなかでは若年労働力を大量に確保する必要があり、長く勤めるほど得な年功賃金制度は労働力を会社につなぎ止める効果があった。

また、当時は個人の経験や熟練に依存する仕事が多かったため、年齢・勤続年数とともに賃金が上がる賃金制度にはある程度の経済合理性があった。

そして当時の標準世帯では世帯主である夫(父親)が正社員として働き、専業主婦の妻や子の生活は夫(父親)の収入に依存していた。

一般に結婚、出産、子の成長というようにライフステージが進むにつれて家計支出は増大する。したがって一家の生活を保障するためには年齢に応じて賃金も上げなければならない。つまり、年功賃金は一種の社会政策的機能を肩代わりしていたわけである。

いうまでもなく当時といまとでは労働力需要、仕事の性質、家族の就労形態などが大きく異なる。それでも実態としては、大企業を中心に年功制の枠組みは残っている。それはやはり企業にとって社員の帰属意識を保ち、ドライな離職を防ぐメリットが捨てがたいからである。

「45歳定年」の恐怖

典型的な年功制の場合、貢献度と報酬の線が交差する点(図のX)はおおむね45歳くらいだといわれる。会社への貢献度の報酬に対する超過分を貯金にたとえるなら、貯金の額が最大になるのがこのあたりの年齢である。

そうだとしたら社員にとっては、45歳くらいで辞めるのがいちばん損なわけである。2021年に、ある大企業経営者の発言がきっかけで「45歳定年」が議論を呼んだ。

発言の趣旨はともかく、企業にとっていちばん得で、社員にとってはいちばん損な年齢で辞めさせるなんてもってのほかだ、という反発の声が上がるのは当然だろう。