自社の実力を把握するために正確な数値を算出

事業承継or廃業の判断基準

③会社の財務体質について、実態貸借対照表上で資産超過か

1 過年度の決算の実態ベースへの置き換え

会社の財務体質については、実態貸借対照表で判断します。

自社の経営状態の分析は会社の実力を把握するために行うものです。したがって、実態貸借対照表についても、損益計算書について述べたと同様に、まずは過年度の貸借対照表において、税務対策や決算対策等の利益調整や、仮に粉飾等がある場合は、これを本来の会計基準に即して計上し直し、公正な会計基準に基づく簿価を把握する必要があります。

2 直近の数値へのアップデート

また、直近の事業年度末以降、資産負債の内容に大きな変動があった場合は、できる限り直近の月末を基準日にして、事業年度末以降の変動内容を計上し、直近の資産負債の状況にアップデートします。

資産負債を時価換算して「実態貸借対照表」を作成

3 資産負債の時価への評価替え

更に、貸借対照表を元にして、事業継続を前提にしつつ、資産負債を時価ベースに置き換えた実態貸借対照表を作成する必要があります。

通常の貸借対照表は、一定の公正な会計基準に基づき、簿価で計上されており、資産の含み益や含み損、簿外負債等については、計上されていません。しかし、会社の実力を把握するためには、これらを計上した実態貸借対照表を作成する必要があります。

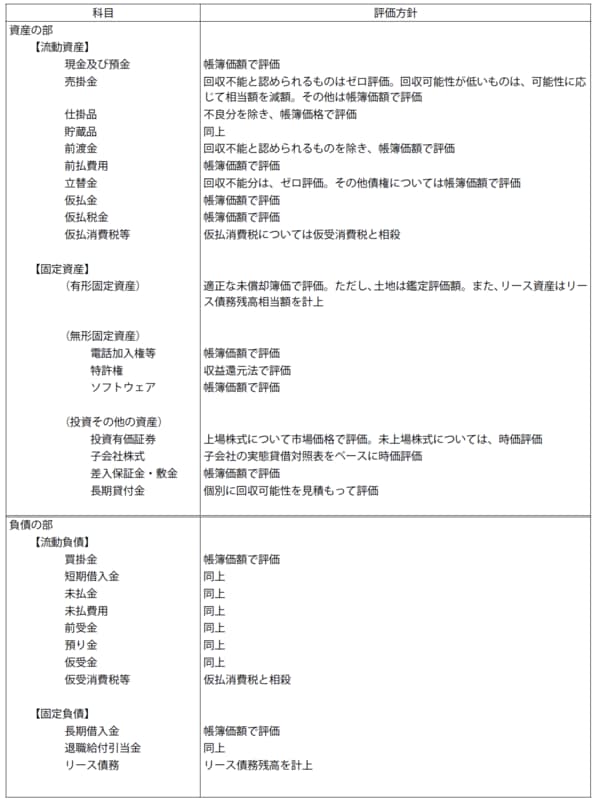

① 実態貸借対照表の評価基準

実態貸借対照表の作成の際、資産負債の評価基準として、確定的な定めがあるわけではありません。作成に当たっては、会社の事業継続を前提としつつ、企業の実力を把握するという目的に沿うように、資産負債について適切に時価への評価替えを行います。

基本的な手法としては、資産については実際の回収、換価可能額に置き換えます。

例えば、売掛金や貸付金等の債権は、相手先の資力等も勘案して、回収可能額で評価します。

在庫や商品、製品で、陳腐化する等して価値が毀損しているものは、実際の売却可能額で評価します。

不動産は鑑定(場合によっては、簡易鑑定)や市場価格による時価に置き換えます。工場等については、必要に応じて土壌汚染リスク等も勘案します。

取引先の株式や子会社株式等については、通常簿価としては出資した金額が計上されていますが、出資先の純資産額等を参考にしつつ、実際の売却、換価可能額にします。

② 簿外の資産負債を計上する

そして、貸借対照表に計上されていない簿外の資産負債については、これを全て計上して、オンバランス化を行います。

資産については、資産計上されていない特許権や著作権等がある場合は、適正な時価により資産計上します。

また、負債については、リース、退職金その他の労働債権で未計上のものを計上します。

更に、未計上の偶発債務、例えば、債務保証、割引手形、損害賠償、製品引渡後の保証履行等も、その発生可能性を勘案し、適切に計上します。

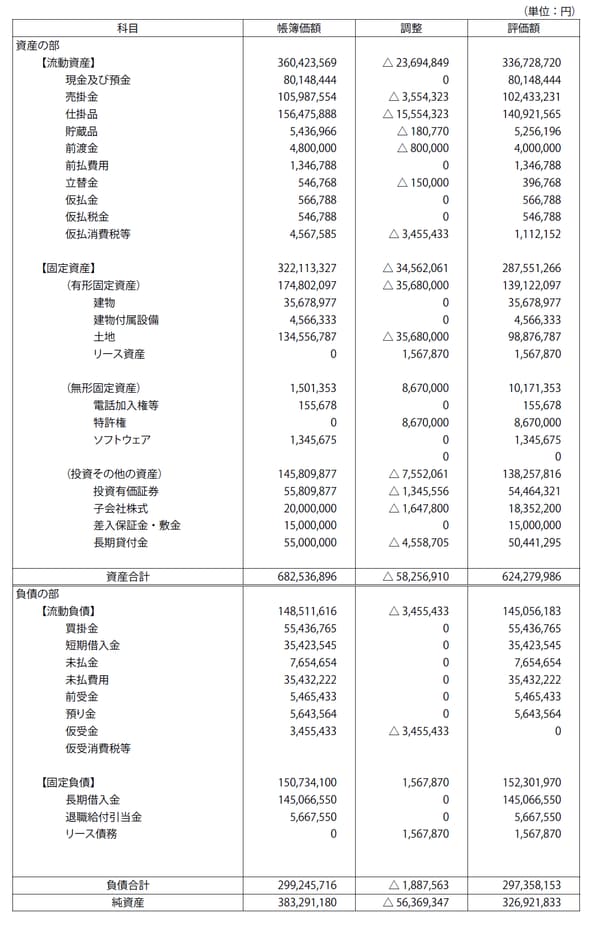

【実態貸借対照表】

【実態貸借対照表の評価基準】

実態貸借対照表上の純資産額が自社株評価の基準に

4 実態貸借対照表による企業価値の把握

実態貸借対照表を作成することによって、会社の実際の資産負債の状況が把握できます。

①実質的に債務超過か否かが判定される

そもそも、会社が実質的に資産超過か否が判定されることになります。

ここで「資産超過」とは、会社の資産総額の方が、債務総額よりも多額である状態をいいます。「債務超過」はその逆で、会社の資産総額よりも、債務総額の方が多額である状態をいいます。

仮に、通常の貸借対照表において、簿価上は資産超過であったとしても、実態貸借対照表上で債務超過となる場合は、第三者への事業承継では値が付かないことが多いでしょう。また、親族や社内の役員、従業員に事業を承継する場合も、そのような実質的に債務超過の会社を承継させることが本当によいのかを、慎重に検討する必要が出てきます。

②純資産額が、企業価値評価の基準になる

中小企業の場合、株式が上場されていないため、株式の時価というものがなく、会社の企業価値が分かりづらくなっています。

そのため、実態貸借対照表における純資産額(資産総額から負債総額を控除した金額。自己資本ともいいます)は、企業価値を端的に表しているものとして、中小企業の企業価値を評価する際の重要な目安となります。

したがって、この実態貸借対照表における純資産額は、第三者へ株式を譲渡する場合において、株式の譲渡価格の重要な基準にもなります。