まずは自社の経営状態を客観的に分析

業績低迷のため会社をたたむことを検討する場合、前述の通り、手法としては廃業か倒産手続かという選択肢になります。廃業できるか、または倒産手続になってしまうかで、債権者や取引先等の利害関係人にかける迷惑、悪影響が大きく異なってきます。

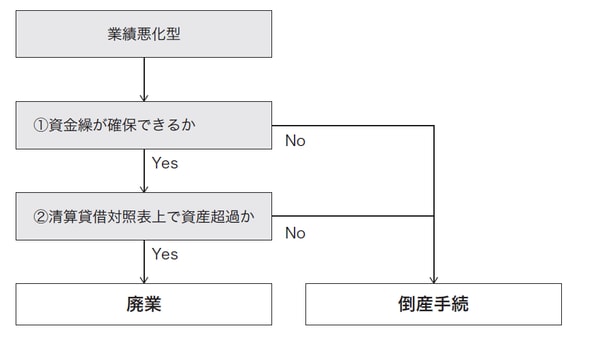

廃業か倒産手続かの分かれ道は、具体的には、①資金繰りが確保できるか、②会社が清算貸借対照表上で資産超過か、という主に財務的な要素になります。これらの点について、自社の経営状態を客観的に把握して、分析をする必要があります。

【業績悪化型~廃業か倒産手続きか】

資金繰りが確保できなければ倒産手続に

1 資金繰りが止まれば、企業活動も止まり、廃業もできない

まずは、当面の資金繰りが確保できるかということが重要です。資金繰りは、会社の血液循環です。資金繰りが確保できず、資金がショートすれば、会社の活動は停止して、倒産に至ってしまいます。

廃業はソフトランディングで会社を清算する手続であり、一定の期間を要します。したがって、資金繰りが確保できないということになれば、廃業をするだけの時間的余裕はないことになり、倒産手続を選択せざるを得なくなってしまいます。

2 資金繰り表の重要性

中小企業では、資金繰り表を作成していない会社も多くあります。

しかし、資金繰りは企業の生命線です。支払手形を切っている場合には、手形決済日に決済資金が不足すれば、手形不渡りとなり、倒産の状態に陥ります。また、たとえ手形を切っていなくても、買掛債務の支払日に、資金不足が突然判明して支払いができないということになれば、取り付け騒ぎを起こしかねません。

したがって、中小企業の経営において、資金繰り表を作成して、きちんとリアルタイムで資金繰りを把握しておくということは、危機管理の最重要事項です。

3 資金繰り表には、3種類ある

資金繰り表には3種類ありますので、これらをそれぞれ作成することが必要です。

まず、入出金を本来の予定日通りに計上し、売掛金の前倒しの回収や、買掛金の支払猶予などの特段の対応策をとらない場合を前提にして、本来の場合の資金繰り表を作成します。

次に、これをベースにしつつ、入金の遅れや支出の増大について保守的に見込んだ堅めの資金繰り表を作成します。不意の入金の遅れや支出の発生は生じうる事態ですので、これを織り込んで堅めに見ておくということです。

最後に、これとは反対に、入金の早期回収や支出の削減について楽観的に見込んだ緩めの資金繰り表を作成します。

これら3つの資金繰り表を総合的に勘案して、資金繰りの状況を判断します。