■登場人物

■後田 亨 :オフィスバトン「保険相談室」代表

■五十嵐有司(40歳):会社員、五十嵐美香(40歳):パートタイマー

子ども(4歳)1人の3人家族/「医療保険」「外貨建て終身保険」「学資保険」など、5本の保険に加入中/月々の保険料は約8万円(ドル円の為替レートで変わる)

負担が受給を上回るのが、民間保険の「仕組み」

(五十嵐美香):健康保険の保険料って給与天引きですし、内容についてあまり考えたことがなかったです。

(後田):そうですよね、私も、国の医療保険制度と民間の医療保険を比較する視点を持ったのは、保険業界に転職後、かなり時間が経って「民間の保険って会社側の人が言うほど良いものだろうか?」と感じるようになってからなんです。

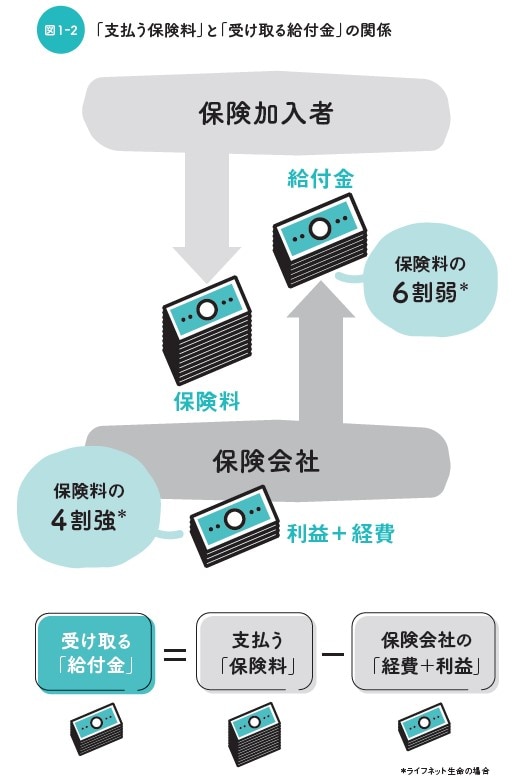

(後田):そもそも民間の保険では「受給額=保険料-保険会社の経費と利益」ですから、加入者側から見ると、負担が受給を上回ります。

ライフネット生命の開示情報などから見て、民間の医療保険や死亡保険というのは「6万円弱の給付金を受け取る権利を、10万円の保険料を払って買う」ような構造です※(図表1)。

※ライフネット生命は、決算資料で「粗利率」を公表している。ここでの「粗利率」とは、保険加入者から集めた保険料のうち会社に残るお金の割合をいう(保険料から、入院した加入者などに給付金を払い、さらに将来の給付金支払いに備えて積み立てるお金を差し引いた後に、会社に残るお金の割合)。これが2019年度から2022年度の4年で43~46%となっている(2022年度はコロナ禍の影響を除いた数字)。

(後田):「不安を安心に変える」といった、保険会社の広告などにありがちな文脈から離れて、素朴に「資金調達の方法」として評価すると、民間の保険は、とても費用が高くつく仕組みになっているわけです。

(五十嵐有司):保険会社が多くの経費をかけて販売しても、利益が残る仕組みだということですよね?

(後田):はい、そのような認識でいいと思います。また、民間の医療保険では、保障内容は料金相応です。入院給付金を日額5,000円から1万円に上げたい人は2倍の保険料を払ってください、というのが基本的な考え方です。収入が少ない人の場合、諦めざるを得ませんよね。

(五十嵐美香):そうですね。

(後田):一方、国の医療保険は、運営に税金も投入されていますし、会社員の場合、企業が保険料の半額を負担します。75歳以上の人が加入する「後期高齢者医療制度」では、後期高齢者の自己負担は1割で、4割が現役世代、5割が税金です。

(後田):会社が負担する保険料について、「その分だけ、給料が減らされているはず」と言う人もいます。ですが、仮に会社負担がなくなったとしたら、会社は給料を上げるかというと、どうでしょう。

(五十嵐有司):上げない気がしますね。

(後田):はい。したがって、保険料負担と給付金受給の関係だと、国の医療保険では負担を受給が上回るはずだと思うんです。そして、高齢者と低所得者では、さらに受給が負担を上回る割合が大きくなるでしょう。民間とは逆ですよね。

(五十嵐有司):確かにそうですね。

(後田):しかも、収入が低く保険料が安い人も、そうでない人と同じ保障が提供されています。仮に、保険料を2万円払っている人と1万円で済んでいる人がいて、1万円しか払っていない人は、2時間かかる手術を受けていても1時間で麻酔が切れるとか、想像すると怖いですよね?(笑)

(五十嵐美香):そういう想像はしたことがないですけど、怖いです。

(後田):でも、そんなことはなくて、保険料が2万円でも1万円でも、麻酔は2時間効くわけです。誰でも同じ医療を受けられるわけです。

(五十嵐有司):確かに。

(後田):ですから、既に保障が一生涯続く「最強の終身医療保険」に入っている、民間の医療保険より断然いい保険に加入済みだと認識したいんです。