■登場人物

■後田 亨 :オフィスバトン「保険相談室」代表

■五十嵐有司(40歳):会社員、五十嵐美香(40歳):パートタイマー

子ども(4歳)1人の3人家族/「医療保険」「外貨建て終身保険」「学資保険」など、5本の保険に加入中/月々の保険料は約8万円(ドル円の為替レートで変わる)

終身保険は、保険会社にとって「高収益商品」

(五十嵐美香):保険は、老後のお金を作る方法には向かないのかもしれないと感じています。でも、「夫が亡くなった場合、保険金で元が取れるんじゃない?」とも思いますけど、こういう見方っておかしいのでしょうか。

(後田):おかしくないです。私も美香さんと同じように認識していましたから。ただ、それも、保険会社側の説明不足が原因だと思います。

(五十嵐美香):説明不足ですか?

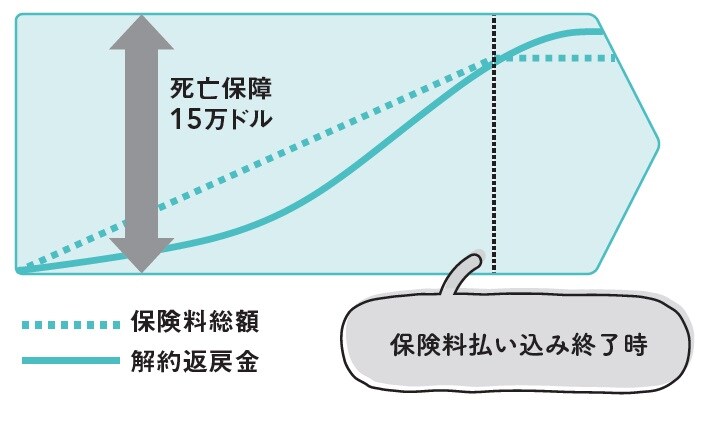

(後田):はい。次の[図表1]をご覧ください。「終身保険」の一般的な説明図です。まず「一生涯の死亡保障」があります。そして、大抵の場合、定年を迎えるまでに保険料の払い込みが終わり、その後に解約したら、保険料の総額を上回る額の「返戻金」が払い戻しされます。有司さんの契約もそうですね。

(五十嵐有司):ええ。だから、僕も「老後に解約したら損はない」と考えました。

(後田):私も保険営業をしていた当時は「終身保険では、お客様が損をしない」と認識していました。「常に保険料を上回る死亡保障があるし、老後には払ってきた保険料の総額を上回る返戻金がある。最強だ」と思っていたんです。

(五十嵐美香):後田さんも私たちと同じように感じていたのですね。

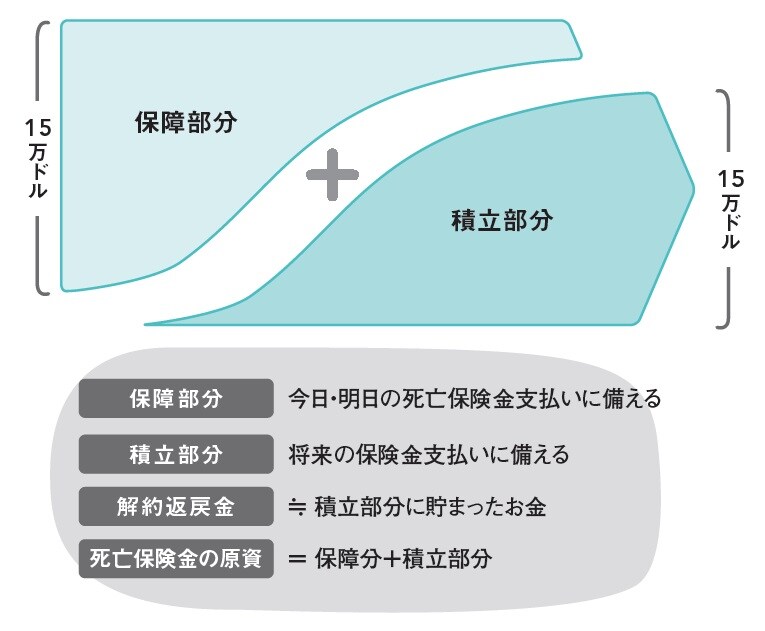

(後田):はい。ただ、不思議だったのは、終身保険を売ったときの報酬が高額なことでした。保険会社の販売員向けハンドブックでも「高収益性商品」に分類されていたので、会社もよほど儲かるのだろうと不思議でした。それで、独立後、書籍などで得た情報から想像して作ったのが次の[図表2]です。

[図表1]を解約返戻金の曲線に沿って分解しています。複数の商品設計の専門家に見てもらったところ「これで合っている」そうです。

この図をご覧になるのは初めてですよね?

(五十嵐美香):はい。なんだか難しそう…。

(後田):それが、意外に簡単なんです。ポイントは、保障部分と積立部分の2つから構成されていることです。順を追って説明します。