■登場人物

■後田 亨 :オフィスバトン「保険相談室」代表

■五十嵐有司(40歳):会社員、五十嵐美香(40歳):パートタイマー

子ども(4歳)1人の3人家族/「医療保険」「外貨建て終身保険」「学資保険」など、5本の保険に加入中/月々の保険料は約8万円(ドル円の為替レートで変わる)

恐ろしい…1年目の保険料の7割が手数料に消える場合も

(後田):結局、終身保険で、確かなことは、手数料が高くて貯蓄に回るお金が少ないということなんです。

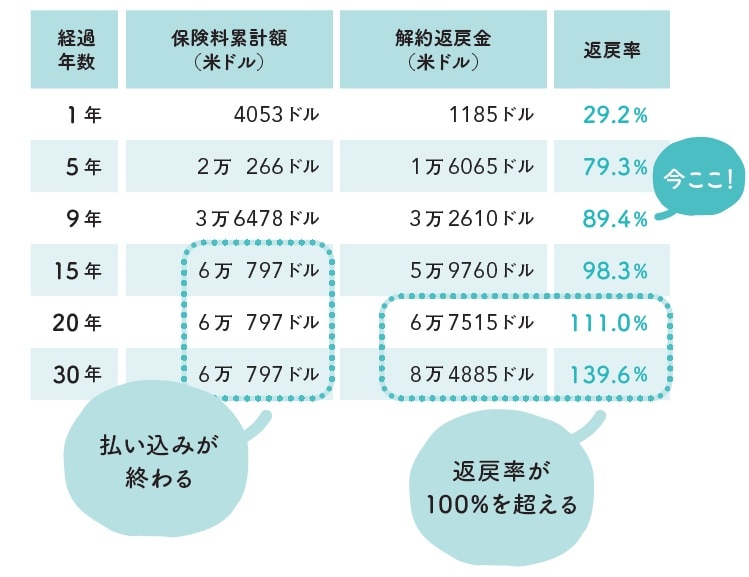

実際、わかりやすい数字があります。図表1をご覧ください。今、加入されている米ドル建て終身保険の保険料の累計額と解約したときに払い戻しされるお金(解約返戻金)の比較表を作ってみました。

加入から1年後の返戻率を見ると、お金が増えにくいと、すぐにわかります。有司さんの契約では、1年後の返戻率は29.2%です。ということは、1年目の保険料のうち70%強のお金が手数料などに消えたと見られるのです。

(五十嵐美香):1年後の数字を見るのはなぜでしょうか?

(後田):保険会社は、契約から1年間、営業職員や代理店に支払う手数料を、特に手厚くしていることが多いからです。

もちろん、保険会社は保険証券の発行なども行いますし、今日明日にでも加入者に万が一のことがあった場合、死亡保険金を支払うための費用も発生します。他にも、例えば、システム管理費などは、顧客にとっても必要経費に違いありません。それにしても、1年目に払う保険料の大半が諸費用に消えるのです。そのような金融商品を貯蓄に利用するなんて考えられないでしょう。

上の図表1を再度、ご覧ください。保険料を、円より金利が高いドルで運用しても、15年間も元本割れが続きます。それは、そもそも貯蓄に回るお金が少ない仕組みになっているからなんです。

(五十嵐有司):でも、「元本割れ期間はあっても、長期的には有利」という説明で、そこには説得力を感じました。

(五十嵐美香):私も、すぐに使うお金ではないし、長い目で見たらいい、預金だとお金が増えないし、投資は怖い。将来受け取れる金額が決まっている保険がいいと思っていました。

「元本割れが解消するまで待つ」べきか?

(後田):なるほど。私も、長期で見たらいいと思っていた時期がありました。ただ、常識で考えて、やはり無理があると思うようになりました。

長期で行う貯蓄だからといって、最初のころに引かれるお金は問題視しなくていいのか?

例えば、長距離走だったら、スタート地点で派手に転倒してもいいのか? 向かい風が強くても記録に影響しないのか? と考えたら、短距離でも長距離でも転倒しないほうがいいし、向かい風はないほうがいいに決まっています。

(五十嵐有司):長い時間をかけてお金を貯めるからといって、それが1年目に大損していい理由にはならない。確かにそう思います。

はい。「長期的にはお金が増える」のではなくて、「本来、もっと早くお金が増えていいはずなのに、初期費用が高額なため、元本回復に余計な時間がかかる」という、残念な仕組みになっている。

そのことを痛感した、決定的な証言もあります。

(五十嵐美香):どんな証言でしょうか?