■登場人物

■後田 亨 :オフィスバトン「保険相談室」代表

■五十嵐有司(40歳):会社員、五十嵐美香(40歳):パートタイマー

子ども(4歳)1人の3人家族/「医療保険」「外貨建て終身保険」「学資保険」など、5本の保険に加入中/月々の保険料は約8万円(ドル円の為替レートで変わる)

加入中の終身保険を解約→老後資金はどうする?

(五十嵐美香):今入っている保険を解約したとしますよね。でも、終身保険を解約したら、夫が亡くなったとき、保険金がおりなくなるわけですよ?

(後田):おっしゃる通りです。

ただ、有司さんは「収入保障保険」にも加入なさっています。いわゆる掛け捨ての死亡保険で、万が一の際には、有司さんが生きていたら65歳になる年度まで、月額25万円がご遺族に支払われます。

(五十嵐有司):そうです。自分が死んだときの保険金を上乗せするためにって、担当の人に薦められて入った保険です。

(後田):後ほど、その収入保障保険の契約内容を見直すと、有司さんに万が一のことがあった場合への備えは適正化できると考えています。

(五十嵐有司):ということは…老後資金については、保険ではない、他の方法を検討する、ということですか?

「保障」と「貯蓄」にかけるお金を分けるべき理由

(後田):そういうことです。選択肢も多くなりますし。

(五十嵐美香):選択肢? どういうことでしょうか?

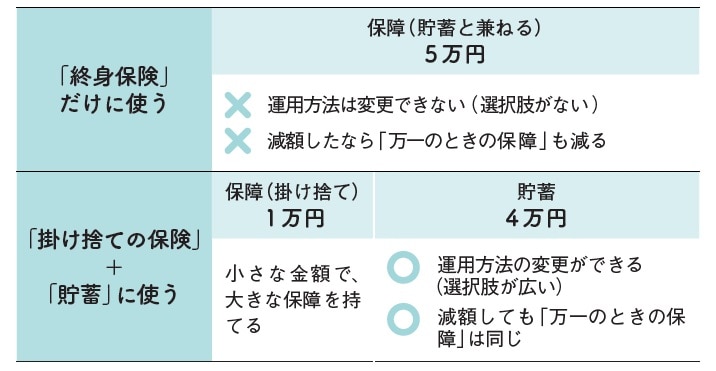

(後田):例えば、五十嵐家に「保障+貯蓄」にかけられるお金が、今月5万円あるとしましょう。

世帯主の死亡に備える掛け捨ての保険料(保障)が1万円で、残り4万円を貯蓄に回すなら、4万円の運用には、いろんな選択肢があります。2万円はリスクを取らないで、銀行の預金口座で積み立てて、残りの2万円は投資信託を利用するとか、いろいろ選べますよね?

また、お子さんにお金がかかる時期は、「保障+貯蓄」にかけられる総額が減るはずです。その際、保障に使うお金が1万円で済むなら、貯蓄に回すお金を4万円から2万円に減らすとか、随時、調整できます。そうやって貯蓄に回す金額を減らしても、万が一のときの死亡保障の額には影響がありません。

でも、終身保険のように、保障と貯蓄がセットになった保険に、5万円を使っていたらどうでしょう? 例えば保険料を抑えるべく減額すると、死亡時の保険金の額も減ってしまいます。

そんなわけで、保障と貯蓄は分けるのが、何かと対処法も増えて、賢明だと考えます。

(五十嵐有司):なるほど、保障は掛け捨ての保険に入って、貯蓄は保険以外の方法でやるほうが賢い気がしてきました。

(五十嵐美香):でも、今、やめるとすごく損するのではないですか? それに「掛け捨ての保険を利用しつつ、別途、貯金する」と言っても、自由になるお金が増える分、使ってしまうかもしれないですよね? 周囲にも「保険だといつの間にか、お金が貯まる」と言う人がいます。

(後田):確かに、保険には「強制貯蓄機能」があると言う人は少なくないです。

(五十嵐有司):やっぱりそうなんですか?